近期,国内乘用车市场各大车企10月份销量成绩单陆续出炉。 盖世汽车研究院根据乘联会发布的最新数据,编制了2018年10月乘用车销量排行榜,并根据每月乘用车市场销售表现进行了整体和三大类型的简要分析,供行业参考! (注:本文数据均为狭义乘用车批发销量)(销售查询)

总体:4款车型销量突破4万辆,其中仅H6出现同比下滑

2018年10月,乘用车市场销量201.95万辆,比去年同期的231.45万辆下降12.7%。 轿车、SUV、MPV同比均出现不同程度的下滑。 轿车降幅收窄,累计市场份额上升,SUV、MPV降幅进一步扩大。 2018年1-10月,狭义乘用车市场累计销量1893.31万辆,比去年同期的1905.97万辆下降0.7%。 (销售查询)

受整体市场低迷和消费者观望情绪浓厚的影响,10月汽车销量在传统旺季持续低迷,同比连续四次下滑。 经过近年来的快速增长,我国汽车市场已从增量市场转变为存量市场。 2018年年度购置税取消,前期刺激政策透支消费,给今年带来压力; 国内经济下滑,社会消费能力不足。

在销量下滑的同时,经销商库存水平也创出历史高位,库存压力不断加大。 中国汽车流通协会公布的数据显示,10月份汽车经销商库存预警指数为66.9%,同比上升17个百分点,为三年来最高。 这是今年以来库存预警指数连续第10个月超过警戒线。

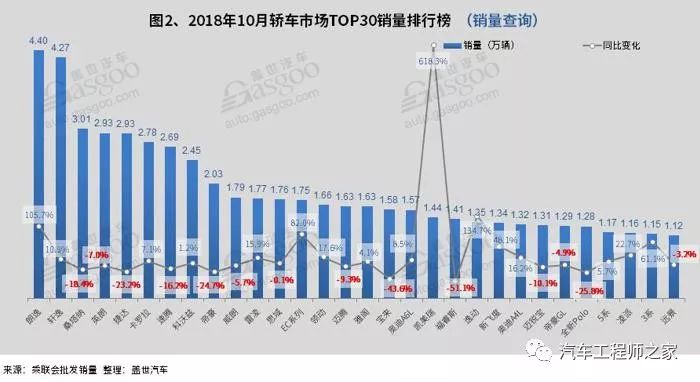

轿车:轩逸与朗逸差距再次缩小位居第二

2018年10月,汽车市场销量100.64万辆,同比下降8.8%。 1-10月轿车市场累计销量943.41万辆,同比下降0.1%。 (销售查询)

朗逸、轩逸9、10月销量连续突破4万辆。 10月份轩逸与朗逸之间的差距继续缩小至仅1,251辆。 朗逸同屋销售,轩逸则与经典车型合作抢占市场。 面对朗逸和朗逸,新款轩逸是对速腾的回应,而经典轩逸则是对价格更有优势的捷达和桑塔纳的回应。 轩逸油耗低,终端折扣大。 被誉为“移动沙发”,可见消费者对它的舒适度相当满意。

英朗10月份销量同比降幅较小,同比下降7%。 自18款英朗三缸发动机全部上市以来,销量大幅下滑,6月份仅售出12017台。 随后,其折扣也逐渐加大,大部分地区折扣超过4万。 在巨大的性价比折扣下,销量开始回升,9月、10月销量均保持在2.9万辆以上。

EC系列同比增长82%,本月排名明显提升。 8月31日,微型纯电动车EC系列全新升级产品EC3正式上市。 补贴前该车的价格区间为12.19万-12.79万元,补贴后价格为6.58万-7.18万元。 EC3车型的工信部综合续航里程为261公里,比现款EC200的工信部综合续航里程长了近100公里,续航能力提升了61%。

SUV:哈弗H6超越第二名56%

2018年10月,SUV市场销量达到87.42万辆,同比下降15.1%,降幅扩大。 2018年1-10月累计销量813.35万辆,同比增长1.5%。 (销售查询)

哈弗H6依然位居第一,超越第二名近1.5万辆。 哈弗今年9月1日启动的促销活动一直延续到今年年底,充分体现了长城汽车惠及消费者的诚意。 其中,M6本月销量为12275辆,同比增长74%,这说明其降价策略也开始初见成效。 在其活动维持期间,其强劲表现可能会持续到年底。

在竞争激烈的SUV市场中,小型SUV本田XR-V表现较好,同比增长145%。 XR-V的外观、内饰、动力都比较符合消费者的需求,市场上终端优惠普遍优惠在万元以上。 左右也是能够取得更好销量的一个方面。

ix35逆势上涨5.7倍。 换代后ix35的指导价大幅下调。 入门级车型售价低至11.99万元。 价格略高于国产紧凑型SUV。 它的配置比较丰富,性价比高是它获胜的主要原因。 。

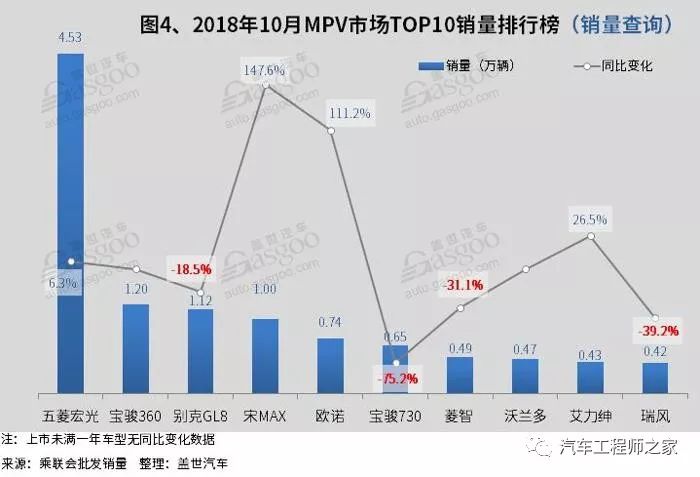

MPV:五菱宏光夺冠宋MAX飙升

2018年10月,MPV市场销量达到13.89万辆,同比下降23.3%,降幅再次扩大。 2018年1-10月累计销量136.55万辆,累计同比下降14.6%。 (销售查询)

五菱宏光本月销量超过4.5万辆,领跑整个乘用车市场。 宋MAX领涨,主要基于其强大的产品实力。 作为比亚迪汽车制造新时代的首款车型,其设计、调校、品质均出自国际大师之手。

于9月21日正式上线,并于10月进入TOP10。 从配置、空间、动力等方面来看,沃兰多的整体水平比较均衡,对年轻家庭用户非常友好。

前十月产销量下降 中国汽车市场面临30年大变局

第一财经日报

“金九银十”时期没有保持原有的本色,汽车销量持续下滑,拖累今年前十个月产销同比下滑。

11月9日,中国汽车工业协会发布的数据显示,2018年10月,汽车产销量分别为233.45万辆和238.01万辆,同比分别下降10.05%和11.70%。 今年前10个月,汽车产销量分别为2282.58万辆和2287.09万辆,同比分别下降0.39%和0.06%。 其中,10月份乘用车销量204.7万辆,同比下降13%,1-10月份销量1930.4万辆,下降1.0%; 10月份商用车销量33.3万辆,同比下降2.8%,前10个月销量356.7万辆。 ,同比增长5.5%; 10月新能源汽车销量13.8万辆,增长51.0%,1-10月销量86万辆,增长75.6%。 中国汽车工业协会预测,今年新能源汽车保有量有望达到100万辆。

“年底前保持正增长并不容易,全年实现正增长的可能性很小。” 中国汽车工业协会副秘书长姚杰对第一财经等媒体记者表示,市场化是我们下一步要考虑的重点。 用惯性思维考虑用政策刺激市场。 也就是说,今年车市负增长基本已成定局。 这也将是20世纪90年代以来中国汽车市场首次出现下滑。

汽车市场遭遇寒潮

“汽车销量大幅下降,整体情况并不理想,近两个月下降更为明显。” 中国汽车工业协会秘书长助理陈世华告诉记者,去年四季度销量持续增长,但今年10月份销量大幅下滑。 两个月内销量超过去年同期几乎是不可能的。 与此同时,不少车企销量持续下滑。 即便是一直稳居前两名的南北大众,也未能抵挡住车市的寒流。

与此同时,车市遇冷导致经销商库存升至警戒线以上。 中国汽车流通协会公布的数据显示,10月份汽车经销商库存预警指数达到66.9%,同比上升。 17个百分点,为三年来最高。 这是今年以来库存预警指数连续第10个月超过警戒线。 为了实现使命目标,车企和经销商因库存风险较高,不得不采取降价措施。 长城汽车、长安汽车等车企此前均已推出降价活动。 4S店内不少品牌车型也有不同程度的折扣,但基于价格换量对车市的推动作用依然有限。

就连逆势上扬的豪华车,也遭遇了车市寒潮的冲击。 尽管销售额增加了,但利润却缩水了。 今年前8个月,豪华车经销商利润较去年同期下降近50%。 以经营豪华车的永达集团为例。 今年前三季度,豪华车销量增长13.6%,但净利润却下降11.1%。 第三季度,永达利润下降49%。 另一大经销商集团庞大汽车前三季度净亏损2.3亿元小型家庭轿车销量排行榜,利润下滑170.7%。

“中低端车型波动较大,中国品牌企业面临较大压力。” 中国汽车工业协会助理秘书长陈世华表示。 今年前十个月,中国品牌汽车销量排名前十的企业依次为:上汽、吉利、长安、东风、北汽、长城、奇瑞、一汽、广汽、江淮。 这十家车企占中国品牌汽车总销量的50%。 81.44%。 与去年同期相比,吉利、上汽销量实现两位数增长,奇瑞、广汽销量增速略低,其他六家企业均出现不同程度下滑,其中东风、北汽下滑更为明显。

东兴证券认为,在内外各种因素以及去年四季度高基数影响下,今年四季度汽车销量同比将不可避免地继续下滑,而全面全年乘用车销量同比或下降3%。 受此影响,一些销量较小的整车厂和无法与主流车型匹敌的零部件企业,今年四季度和明年一季度的利润和现金流将遭遇前所未有的压力。

“汽车行业需要根据整体经济形势等综合因素来判断,所以明年是涨还是涨很难下结论。” 姚杰说道。

触及天花板?

“今年会更加严重,车市低迷的情况可能会持续更久一些。如果汽车购置税减半政策如市场传言那样实施,估计情况不会像2015年那样到了 2016 年,市场已经不一样了。” 国家信息中心副主任徐昌明日前在2018中国汽车流通产业发展论坛上表示,当前汽车市场正经历20年来最大危机,即使重新出台购置税优惠政策,也未必帮助。 从目前形势看,汽车行业短期存在困难,但长期仍看好。 建议厂家按照“零计划”制定明年的乘用车产销规划,为全国经销商减轻一些压力,共同渡过难关。

徐昌明认为,一线城市汽车消费较为旺盛,但二三线城市经济发展放缓,房市挤压车市。 另外,今年民营企业的发展呈下滑趋势,购车者很大一部分来自于民营企业。 因此,民营企业员工收入的减少,势必会对购车造成影响,导致市场增长乏力。 此外小型家庭轿车销量排行榜,今年三季度城镇居民人均可支配收入增速下降,直接影响了购买力。

“产销高速增长的时期或许已经过去,低增长或许是未来发展的常态,但汽车产业发展的积极因素有很多。” 工业和信息化部副部长辛国斌曾公开表示。

2008年全球金融危机爆发前(2001-2008年),我国汽车市场年均增速达到30%以上。 2008年的全球金融危机也对中国产生了很大影响。 今年汽车销量增速为1999年以来最高,2016年创十年新低,但当年增速较近年更快。 第一财经记者梳理相关数据发现,除2009年、2010年这两年在购置税政策刺激下出现较快增长外,汽车整体年均增速均为个位数。 尤其是近五年来,汽车的增长速度逐渐放缓。 2016年增速之所以达到两位数,是受到购置税减半政策的刺激。 2015年购置税政策的出台虽然仍有拉动需求的效果,但比较效果没有上次那么明显,2017年狭义乘用车仅增长2.7%。 也就是说,汽车发展正在进入微增长时代。

“汽车销量的下降是周期性的,这种销量下降既有汽车市场的内部因素,也有外部因素。仔细观察美国汽车厂近20年的数据,其年销量为1750万辆,年销量峰值1650万是一个低值,徘徊在这两个点之间,中国汽车市场的发展也会有一个天花板,当然,如果我们的经济出现飞跃的话,也可能会发生变化。在这个大的经济环境下,肯定会有一个上限。” 中国汽车流通协会会长沈进军在接受记者采访时表示,刺激政策将是有限的。 药物的效力正在减弱,如果它总是出现,汽车发展的周期性就会被掩盖。 “汽车保有量已经接近饱和,购车的层次也发生了变化。以前大家都买新车,但现在增购和置换的比例越来越大。” 陈世华告诉记者,不提倡政策刺激,保持稳定低速增长就足够了。 好的。 “今年的市场表现也在消化过去政策刺激所释放的市场。”

对于汽车是否会触及天花板,姚杰告诉记者:“一个行业的发展有其自身的特点,这与环境氛围密切相关。某一阶段汽车生产供应不足,企业能源紧缺。”现在已经不再是一个简单的供给问题了,汽车产品与其他社会因素有机结合,产生了很大的矛盾,比如交通拥堵等社会因素。汽车产品有很多创新,性能取决于进一步的发展。”

全国乘用车协会秘书长崔东树认为:“汽车产业也会有天花板,但现在还远远没有达到。人均保有量还比较低,至少还需要20年的时间。”几年才能到达天花板。”