重要提示:本报告中的观点和信息仅供遵守中国证监会适当性管理规定的期货交易者参考。 由于本平台暂时无法设置访问限制,如果您不是合格交易者,为了控制交易风险,请勿点击查看或使用本报告中的任何信息。 对于给您带来的不便,我们深表歉意,感谢您的理解与配合!

概括

文本

1、新能源汽车相关材料价格动态

1.1 正极相关材料

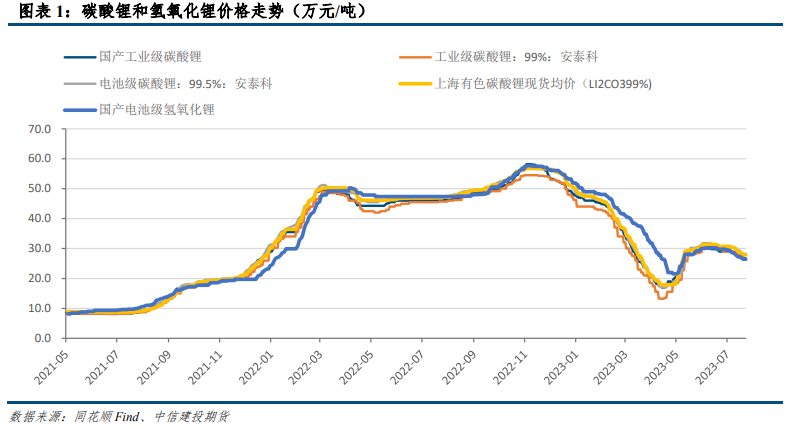

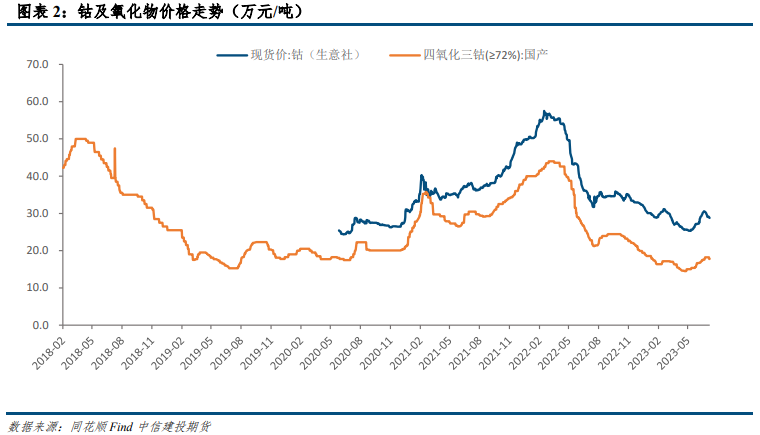

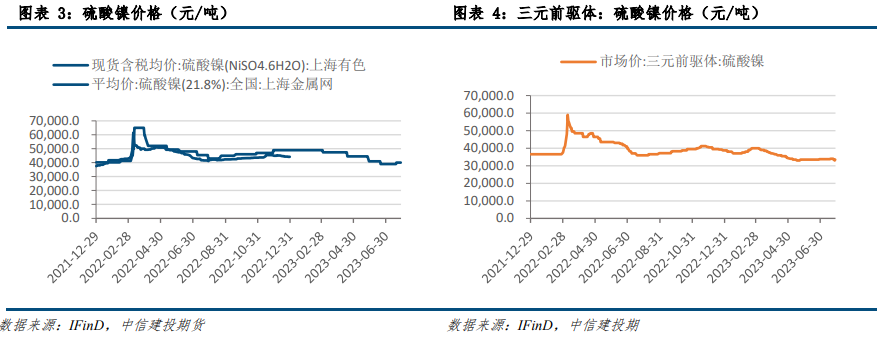

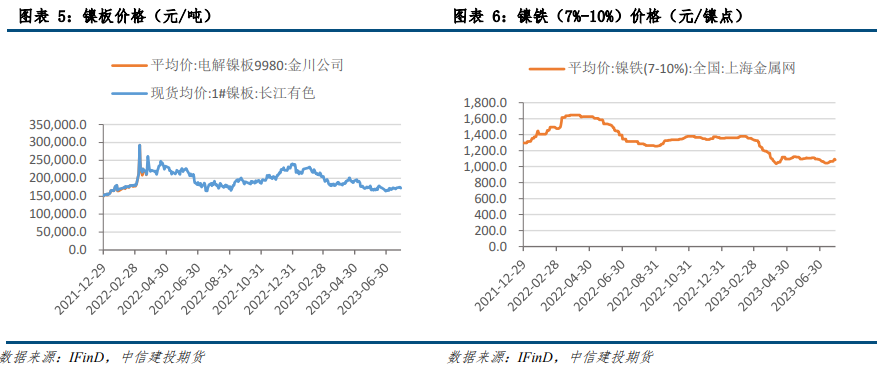

本周,锂盐、钴市场价格普遍下跌,镍市场价格出现分化。 据iFind统计,本周电池级碳酸锂价格为28.25万元/吨,环比下跌3.75%; 国内工业级碳酸锂价格为26.5万元/吨,环比下跌5.36%。 国内电池级氢氧化锂价格为26.4万元/吨,环比下跌2.94%。 本周电池级碳酸锂和氢氧化锂价格双双下跌。 本周钴现货价格28.79万元/吨,周环比下跌0.93%; 四氧化钴价格为17.75万元/吨,环比下跌2.47%。 本周钴现货和四氧化三钴价格双双下跌。 本周硫酸镍价格4万元/吨,较上周保持稳定; 镍板最新价格17.23万元/吨,周环比下跌0.83%; 镍铁价格1085.0,周环比上涨1.88%。 镍铁价格上涨,硫酸镍价格稳定,镍板价格下跌。

1.2 负极相关材料

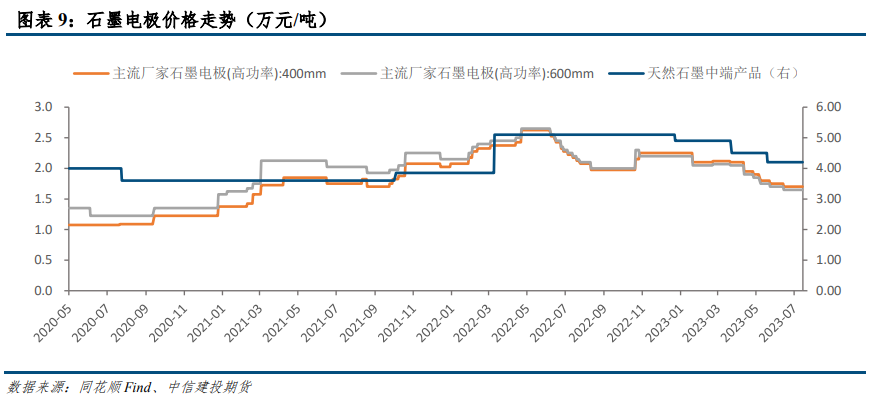

本周人造石墨价格普遍下跌。 除高端石墨外,天然石墨价格保持稳定。 据SMM了解,本周高端人造石墨(≥/g)价格为61350元/吨,周环比下跌0.73%; 中端人造石墨(≥/g)价格为36250元/吨,环比下跌0.68%%; 高端人造石墨(≥/g)价格为24400元/吨,环比下跌2.01%。 高端天然石墨价格55500元/吨,环比下跌0.89%; 中端天然石墨价格37500元/吨,环比下跌1.7%; 低端天然石墨价格27500元/吨,环比下跌0.89%; 上周保持稳定。 iFind显示,本周主流厂家石墨电极(高功率:400mm)价格为17000元/吨; 本周主流厂家石墨电极(高功率:600mm)价格为16500元/吨。

1.3 膜片材质

本周隔膜材料价格保持低位稳定。 据iFind统计,国内中档湿法9μm基膜均价为1.35元/平方米,较上周保持稳定; 7μm基膜均价仍为1.55元/平方米,较上周保持稳定。 国内中档干法16μm基膜均价仍为0.7元/平方米,与上周相比保持稳定。 国内中档7μm+2μm陶瓷涂层隔膜均价1.9元/平方米2023年汽车价格行情大众,与上周相比保持稳定; 9μm+3μm陶瓷涂层隔膜均价为1.75元/平方米,与上周相比保持稳定。

1.4 电机及其他相关电气材料

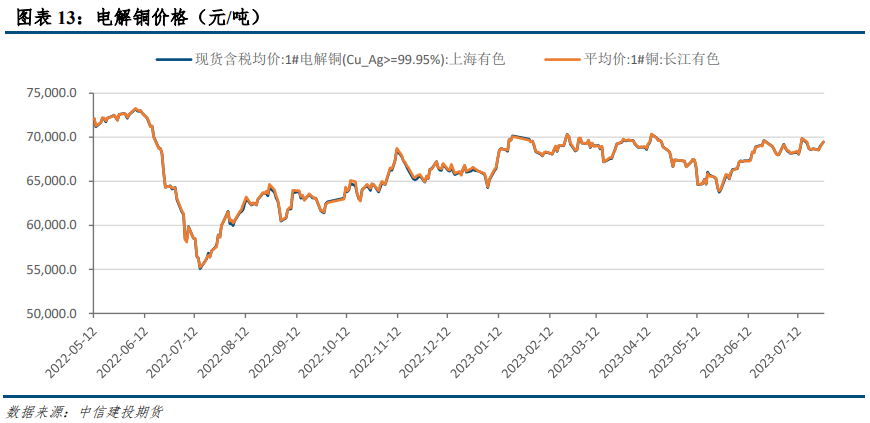

本周,钕铁硼全系列价格保持稳定,电解铜价格上涨。 据iFind统计,钕铁硼42H中间价为240.0元/公斤,较上周持稳; 钕铁硼35H中间价220.0元/公斤,较上周稳定; 钕铁硼40H中间价230.0元/公斤,较上周有所上涨。 上周钕铁硼50H中间价保持稳定; 钕铁硼50H中间价265.0元/公斤,较上周平稳; 钕铁硼38H中间价225.0元/公斤,较上周稳定; 钕铁硼45H中间价250.0元/公斤,较上周有所上涨。 上周保持稳定; 钕铁硼48H中心价格260.0元/公斤,较上周保持稳定。 目前电解铜现货含税均价为69030.0元/吨,周环比上涨0.48%。

1.5 本体及结构相关

本周车身及结构相关材料价格普遍上涨。 据iFind显示,热轧板卷现货价格为4102.0元/吨,周环比上涨4.38%; 螺纹钢价格为3830.0元/吨,环比上涨1.32%。 电解铝(上海)价格目前为18350.0元/吨,周环比上涨0.33%; 铝合金(浙江)均价18920.0元/吨,周环比上涨0.32%。 玻璃现货价格21.73元/平方米,环比上涨0.79%。 国内玻璃(华东)市场价格为1980.0元/吨,周环比上涨0.51%。

2.新能源汽车行业资讯(每周)

2.1 政策

(一)两部门联合发布国家车联网行业标准体系建设指南

工业和信息化部、国家标准化管理委员会近日联合修订发布了《国家车联网行业标准体系建设指南(智能网联汽车)(2023年版)》,旨在提供更加完整的标准框架、内容更全面、车联网行业内容更多。 构建逻辑更清晰的标准体系指南。 通知提出,第一阶段到2025年,形成能够支持组合驾驶辅助和自动驾驶通用功能的智能网联汽车标准体系; 第二阶段到2030年,形成支撑实现单车智能化、网联化赋能协同的综合体系。 制定智能网联汽车标准体系。 (来源:新华网)

(二)广州:支持有条件的企业开展二手车出口业务

7月26日,广州市商务局等八部门发布《广州市进一步提高二手车出口便利化促进外贸高质量发展若干措施》的通知。 1.支持二手车出口。 2.优化出口业务流程。 3、方便车辆交接、转运。 4.推动精准巡查落实。 5.简化证明材料提交。 6.优化注销登记流程。 七、推进通关便利化。 8.减少出口退税处理时间。 9.完善南沙、新沙口岸配套服务。 本办法自发布之日起施行,有效期3年。 (来源:易车原创报道)

(三)430亿欧元欧盟正式通过芯片法案

7月25日,欧洲理事会发表声明称,欧洲理事会今天(7月25日)批准了“加强欧洲半导体生态系统”的法规——《芯片法案》。 《芯片法案》旨在促进欧盟半导体产业发展,帮助解决未来芯片短缺问题。 据悉,欧洲理事会的批准是该法案批准过程的最后一步。 。 (来源:盖世汽车网)

(四)两部门:坚决遏制新能源汽车安全事故发生

7月25日,工业和信息化部装备工业一司、国家市场监管总局质量发展局联合组织召开加强新能源汽车安全管理视频会议,分析研判安全问题切实加强新能源汽车安全管理。 汽车安全管理。 (来源:财联社)

2.2 市场

(一)2023年上半年汽车制造业利润同比增速下降

中国汽车工业协会编制的国家统计局数据显示,2023年上半年,汽车制造业实现利润2176.3亿元,同比增长10.1%,占占规模以上工业企业利润总额的6.4%。 2023年上半年,汽车制造业利润率为4.8%,环比持平,同比略有下降。 (来源:财经网)

(二)预计7月二手车市场交易量约为157万辆,同比增长9%

7月27日,中国汽车流通协会数据显示,7月第三个星期二二手车市场日均交易量为5.88万辆,环比增长0.34%,与上月基本持平。上周,市场进入平稳运行局面。 流通协会预计7月交易量约为157万辆,较去年同期增长9%。 (来源:财联社)

(3)重庆:今年上半年汽车出口17.2万辆,同比增长21.9%

7月26日,据重庆海关统计,今年上半年,重庆出口汽车17.2万辆,货值148.4亿元2023年汽车价格行情大众,同比分别增长21.9%和51.2%。 其中,新能源汽车出口6139辆,价值7.9亿元,同比增长131.3%和190.1%。 作为我市重要的出海航线之一,今年以来中欧班列(渝新欧)新能源汽车进出口量持续增长。 1-6月,中欧班列(渝新欧)进出口包括新能源在内的整车超过4.2万辆,同比增长25.6倍,货值超过70亿元。 列车通道服务智能网联新能源。 汽车产业能力进一步增强。 (来源:财经网)

(四)英国汽车产量连续五个月保持增长

汽车制造商和贸易商协会(SMMT)表示,随着新冠疫情造成的芯片短缺有所缓解,英国6月汽车产量为84,767辆,同比增长近16.2%,连续第五年增长同比增长的月份。 (来源:盖世汽车网)

2.3 企业篇

(1)亿纬锂能:拟与泰国EA集团成立合资公司

EV锂能7月27日宣布,公司与(简称“EA”)签署谅解备忘录。 公司与EA集团(EA及其子公司)计划在泰国共同设立合资公司,以合资公司为主体实施至少6GWh电池生产基地的建设。 (来源:界面新闻)

(2)大众7亿美元投资小鹏汽车,占股4.99%

7月26日,大众集团宣布对小鹏汽车增资约7亿美元(约合人民币50亿元),以每股ADS 15美元的价格收购小鹏汽车约4.99%的股权。 交易完成后,大众集团将获得小鹏汽车董事会观察员席位。 根据协议,合作初期,双方计划共同开发两款大众品牌电动车型,面向中国中型车市场。 这两款中国市场专属新车将补充基于MEB平台的产品组合,计划于2026年上市,相关合作内容以最终协议为准。 (来源:财联社)

(3)蜂巢能源盐城基地二期首条飞行堆垛生产线投产

7月26日,蜂巢能源盐城基地举行仪式,宣布二期项目首条飞叠电池电芯生产线正式投产。 基于盐城一线一期工程的成功经验,飞电技术生产线的量产应用已经更加成熟。 生产线二期产能预计将大幅提升,进一步提升向市场客户提供高品质飞电匕首电池的供货能力。 (来源:盖世新闻)

(4)宝马在日本开始氢燃料电池汽车道路测试

7月25日,宝马宣布,该公司已在日本启动氢燃料电池汽车(FCV)示范测试。 测试车的部分燃料电池系统由其技术合作伙伴丰田汽车提供。 演示测试中使用的宝马iX5加氢后约3分钟可行驶约500公里。 宝马计划年底前在北海道、仙台、神户、福冈等地进行道路测试。 (来源:财联社)

3、主要原材料价格分析及周度展望

3.1 碳酸锂和氢氧化锂

市场分析:本周受气温影响,碳酸锂供应量平稳增长。 预计短期内,后续锂辉石到货仍将带来碳酸锂供应量的稳定增长; 需求方面,受锂盐价格下行影响,下游三元材料、磷酸铁锂企业采购依然谨慎,以消耗库存为主。 成本端,受锂辉石价格大幅下跌影响,成本端支撑减弱。 同时,碳酸锂期货上市后,碳酸锂现货价格大幅上涨,对碳酸锂现货价格造成下行压力。 预计未来碳酸锂现货价格将弱势震荡。

市场展望:短期来看,碳酸锂、氢氧化锂价格预计弱势震荡。 碳酸锂价格参考范围为-元/吨,氢氧化锂价格参考范围为-元/吨。 操作中,建议按需购买。

3.2. 镍

市场分析:宏观经济方面,美联储7月如期加息25bp。 不过,鲍威尔对于紧缩周期是否结束的立场尚不清楚,对市场情绪的提振也有限。 国内会议召开,市场情绪持续恢复,但由于预期已经消化,价格提振相对有限。行业方面,受宏观因素提振,纯镍价格持续上涨,但下游采购意向偏斜,原镍基本面依然不容乐观。 受收储消息干扰,镍铁价格上涨,市场成交较为活跃。 但最终采购和储备水平低于预期,导致市场情绪消极。

后市:宏观经济情绪已充分消化,收储消息扰动暂时告一段落。 但镍整体基本面仍较差,后市或有下跌空间。 参考范围-元/吨。

3.3. 钴

市场分析:本周钴市场价格下跌。 电解钴方面,供给端,由于海外需求改善,龙头电解钴企业市场报价坚挺; 需求方面,由于目前下游磁性材料、高温合金库存较高,下游采购情绪偏弱,预计短期钴现货价格将出现波动。 处于弱势的一方。 四氧化三钴方面,由于本周硫酸钴、氯化钴价格走弱,四氧化三钴成本支撑减弱; 需求方面,由于7、8月份是传统电子消费淡季,下游以采购刚需和消耗库存为主。 预计短期内四氧化三钴价格仍将高位运行。 削弱。

后市展望:预计短期钴现货价格和四氧化三钴价格将弱势震荡,价格参考区间为-元/吨。

3.4、铜

市场分析:从宏观来看,欧美央行如期加息25个基点。 加之海外经济数据好转,市场对美国经济实现软着陆的信心有所增强。 但随后美联储和欧洲央行拉加德的政策声明对未来加息空间持保留态度,市场对未来货币政策转向保持谨慎态度。 本月国内政治局会议有望释放利好政策,改善市场对下半年国内经济的预期。 但二季度宏观经济负面因素耗尽,人民币汇率在政策预期提振下发起反击,对沪铜价格构成一定压力。 基本数据显示,本月国内交易所铜库存持续消耗,本月下半月LME库存达到去库存拐点,开始积累库存。 但目前绝对库存极低,全球总库存较低,这为价格提供了有力支撑。 本月铜价高位波动打压下游企业采购意愿,市场成交小幅降温。 但由于进口损失以及台风影响,现货价格维持BACK结构。 综合来看,在内外部宏观经济利好的共振和供需紧平衡的支撑下,铜价表现强劲。

市场展望:当前市场对政治局7月强刺激政策的关注更多聚焦于长效机制,这意味着短期内该政策对实际消费的刺激作用有限,而人民币升值通道正在推进。逐步开放,增加了需求淡季消费走弱的风险。 它仍然存在,因此后市呈现理性看涨的前景。

3.5. 铝

市场分析:美国二季度经济数据超出预期,硬着陆概率下降。 国内经济刺激政策持续落实,整体宏观情绪有所改善。 从基本面看,供给端,云南、内蒙古复工复产进展良好,进口环节得到补充。 8月供应压力可能显现。 上周下游加工企业开工率小幅回升,主要是部分样本企业意外接到一定临时订单,持续性有待观察。 电解铝社会库存有所积累,仍处于较低水平。 短期来看,铝价主要窄幅波动。

后市展望:宏观经济情绪有所改善,但基本面一般。 预计下周09合约波动区间为18000-18500元/吨。 操作上,建议以区间操作为主。

3.6. 热轧卷

市场分析:本期热卷供需紧平衡,工厂库存大幅下降,社会库存占比较高。 近年来热卷总库存一直处于中性水平。 大部分库存已转至市场,工厂仓库占比有所萎缩。 目前,热卷供需紧平衡,库存矛盾并不突出。 在热卷供应收缩的预期下,后期工厂库可能会进一步萎缩,并维持在较低水平。 综合来看,焦炭、废钢价格上涨,提高了企业生产成本,支撑钢价底部,导致钢价突破震荡区间,呈现走强走势。

后市展望:预计短期热卷价格坚挺,参考价格区间3900-4200元/吨,按需采购。

3.7. 玻璃

市场分析:供应方面,本周纯碱供应量小幅下降。 本周纯碱检修较多,开工率和产量环比略有下降。 供给侧对价格的利好明显。 下周纯碱检修计划变化不大,预计产量保持稳定。 需求方面,本周纯碱需求暂时稳定。 近期重碱端纯碱需求维持稳定在高位,而轻碱需求变化不大。 本周浮法玻璃和光伏玻璃生产线无变化,浮法玻璃和光伏玻璃日熔化量总和保持稳定。 短期纯碱需求变化不大,下游采购有所增加。 未来,我们将持续关注光伏玻璃生产进展以及浮法玻璃生产线的变化。 库存方面,本周纯碱库存大幅下降。 本周纯碱厂家库存大幅下降,社会库存小幅下降,总库存大幅下降。 目前下游需求变化不大,仍有装置在检修。 预计下周库存将小幅下降。

市场展望:波动加剧,警惕回调风险。 短期纯碱的游戏点仍在供给端,夏季检修提供有力支撑,新增产能限制上涨空间。 震撼想法暂时维持。 参考1850-2250震荡区间,逆着震荡区间上缘做空。

4、价格预测及风险管理策略建议