据中汽协统计,2023年3月乘用车销量4.51万辆,环比增长35.1%,同比增长20.2%。 可见,今年3月乘用车市场环比、同比呈现“双增长”,复苏趋势明显。

数据显示,今年3月份,大型客车销量4300辆,环比增长150%,同比下降14%; 中型客车销量2000辆,环比增长82%,同比下降5%。 轻型巴士销量3.9万辆,环比增长33%。 %,同比增长26%。 是唯一同环比“双增长”的细分车型,表现突出。

2023年一季度,乘用车累计销量9.99万辆,累计同比增长9.5%,同比增速比去年同期的1.9%高7.6个百分点今年1-2月同比增速。 其中,大型客车累计销量9000辆,同比下降7%; 中型客车累计销量4400辆,同比下降31%; 轻型客车累计销量8.65万辆,同比增长14%,是唯一累计同比正增长的细分车型。 。

从车企业绩来看,今年3月和一季度,宇通客车均占据大中型客车第一名; 轻客领域,江铃汽车3月夺冠,上汽大通一季度领先。

再看海外出口市场,中国汽车流通协会数据显示,今年3月份乘用车出口5145辆,同比增长124%; 今年一季度2023年3月汽车销量,乘用车累计出口13355辆,同比增长35%。

尽管今年3月份整体客车市场同比正增长,但新能源公交客运站市场却出现同比下滑。

特点一:3月份,乘用车保有量同比、环比双双增长,回升明显。

表:2023年3月环比增长35.1%(数据来源:中国汽车工业协会)

表:2023年3月同比增长20.2%(数据来源:中国汽车工业协会)

上表显示,2023年3月乘用车销量4.51万辆,环比增长35.1%2023年3月汽车销量,同比增长20.2%,环比呈现“双增长”且同比增长趋势,有明显复苏。 分析认为,主要原因是疫情消散,旅客出行恢复正常; 此外,今年2月份和去年3月份的销量基数较低,导致今年3月份乘用车销量同比增长。

特点二:轻型客车“独领风骚”成3月客车市场增长唯一动力

表:2023年3月大中轻型乘用车销量同比(数据来源:中国汽车工业协会)

从上表可以看出,2023年3月轻型客车销量为3.9万辆,同比增长26.0%。 它是今年3月份乘用车市场唯一同比增长的细分车型。 跑赢客车市场近6个百分点,可谓“一枝独秀”; 大中型客车销量同比双双下滑,跑输大盘。 因此,可以认为,小客车已成为今年3月份客车市场增长的唯一推动力。

分析认为,主要原因有:一是由于轻型新能源客车享受的补贴很少甚至没有(6米及以下新能源客车不享受国家补贴),因此取消新能源客车购置补贴将对大型客车不利。和中型新能源客车。 反而有利于新能源轻客; 其次,疫情消散后,旅游、通勤、物流市场轻客恢复良好。 三是蓝卡新规实施后,各地加大了对不合规轻客的清理力度,激活了轻客增量市场。

正是以上三个因素的叠加,才导致了今年3月份小客车在客车市场上的“霸主”。

特点三:一季度累计销量中,唯一轻型客车同比正增长

表:2023年一季度大、中、轻型客车销量及同比(数据来源:中国汽车工业协会)

从上表可以看出,2023年一季度轻型客车累计销量8.65万辆,累计同比增长14%。 它们是今年一季度乘用车市场中唯一同比增长的细分车型,成为今年一季度乘用车市场增长的唯一推动力。

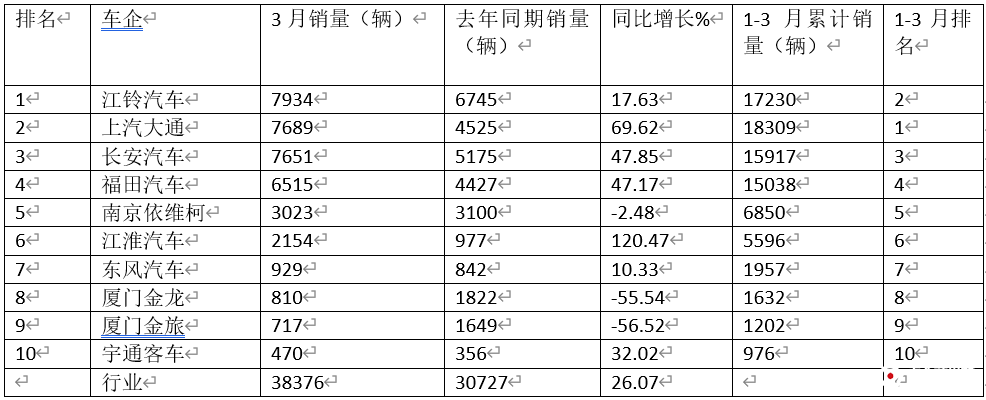

特色四:宇通3月大中型客车第一,江铃夺得轻型客车冠军

——2023年3月大中型客车:宇通客车夺得单月、累计“双冠军”。

表:2023年3月大中型客车前10名排名(数据来源:中国客车统计信息网)

上表显示,今年3月份大中型客车销量中,宇通客车以2122辆位居榜首; 金龙客车和金旅分别以766辆和562辆位列第二和第三位; 一季度大中型客车累计销量中,宇通、金旅、福田欧辉分别位列前三。

——2023年3月庆客:江铃单月第一,上汽大通累计领先。

表:2023年3月轻型客车销量前十名及同比对比(数据来源:中国汽车工业协会)

上表显示:今年3月轻型客车销量中:江铃以7934辆的销量夺得榜首; 上汽大通和长安汽车分别以销量7,689辆和7,651辆位列第二和第三; 一季度轻客累计销量中,上汽大通排名第一; 江铃汽车和长安汽车分别排名第二和第三。

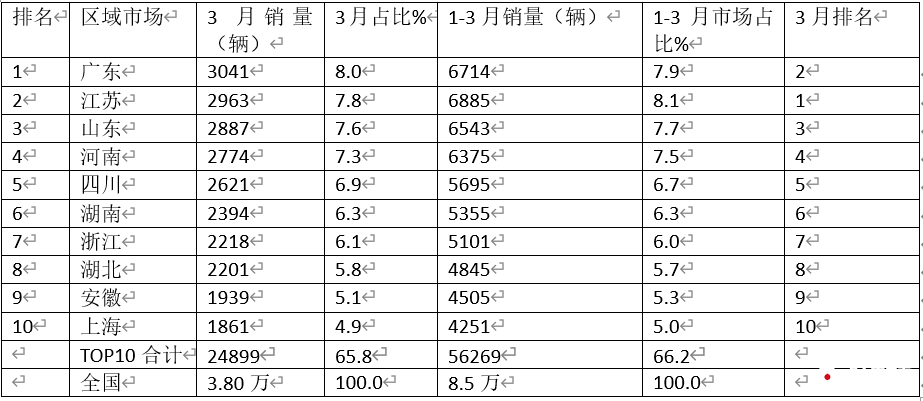

特征五:区域流向广东、江苏、山东位列前三

根据终端发牌数据,2023年3月乘用车销量为3.8万辆(不含出口); 一季度乘用车累计销量8.5万辆(不含出口)。

表:2023年3月及一季度乘用车销量流量前10名地区(数据来源:根据各地终端许可数据,不含出口)

从上表可以看出,2023年3月乘用车区域流量中,广东、江苏、山东位列前三,销量分别为3041辆、2963辆、2887辆,市场份额为分别为8.0%、7.8%和7.6%; TOP10累计销量24899台,占总量的65.8%。

2023年1月至3月乘用车区域流量中,江苏、广东、山东位列前三,累计销量分别为6,885辆、6,714辆、6,543辆,市场份额分别为8.1%、7.9%、和7.7%; TOP10销量累计为56,269台,占总量的66.2%。

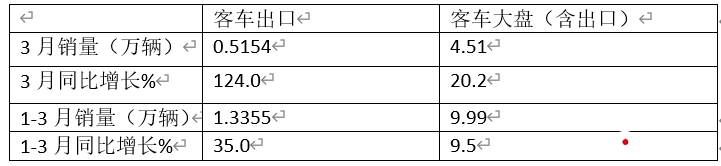

亮点六:乘用车出口同比增长1.24倍,表现突出

中国汽车流通协会数据显示,2023年3月乘用车出口5145辆,同比增长124%,跑赢3月乘用车市场; 2023年1-3月,共出口乘用车13,355辆,同比增长35%,也跑赢1-3月乘用车市场。

表:2023年3月、1-3月乘用车出口市场与大盘乘用车市场同比对比(数据来源:中国汽车流通协会、中国汽车工业协会)

分析认为,今年3月份客车出口市场之所以表现如此出色,主要得益于:一是我国客车产品海外竞争力持续提升; 二是我国客车企业海外投资模式发生重要变化,由原来的贸易模式和部分KD车型为主发展为直接投资模式,部分客车企业直接投资的工厂已开始批量生产海外; 三是新能源客车出口快速增长。

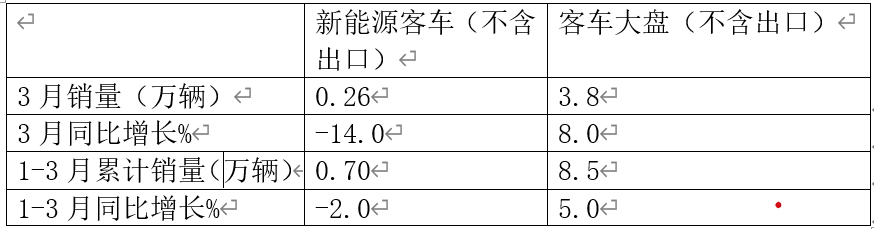

特点七:新能源客车市场表现“异常”,同比跑输大盘。

根据中国汽车流通协会提供的登记信息数据,2023年3月新能源客车销量为2600辆,同比下降14%; 2023年1月至3月新能源客车累计销量7000辆,累计同比下降2%。

终端发牌数据显示,2023年3月乘用车终端销量为3.8万辆,同比增长8%; 2023年1月至3月乘用车终端销量8.5万辆,同比增长5%。

也就是说,无论是3月还是今年1-3月,新能源客车都跑输客车市场,这与此前“新能源客车跑赢客车市场”的现象“背道而驰”。

表:2023年3月及1-3月新能源客车销量同比增速与大客车市场对比(数据来源:终端牌照信息)

今年3月和1-3月新能源客车跑输市场的原因是“不正常”。 分析认为,主要原因与今年新能源客车购置补贴取消导致市场需求减少有关。

总体来看,2023年3月乘用车市场明显复苏,主要得益于轻客市场的优异表现以及海外出口市场的强劲增长等利好因素的综合作用; 而大中型客车市场则因新能源客车购置补贴取消而受到影响。 仍处于低迷状态。