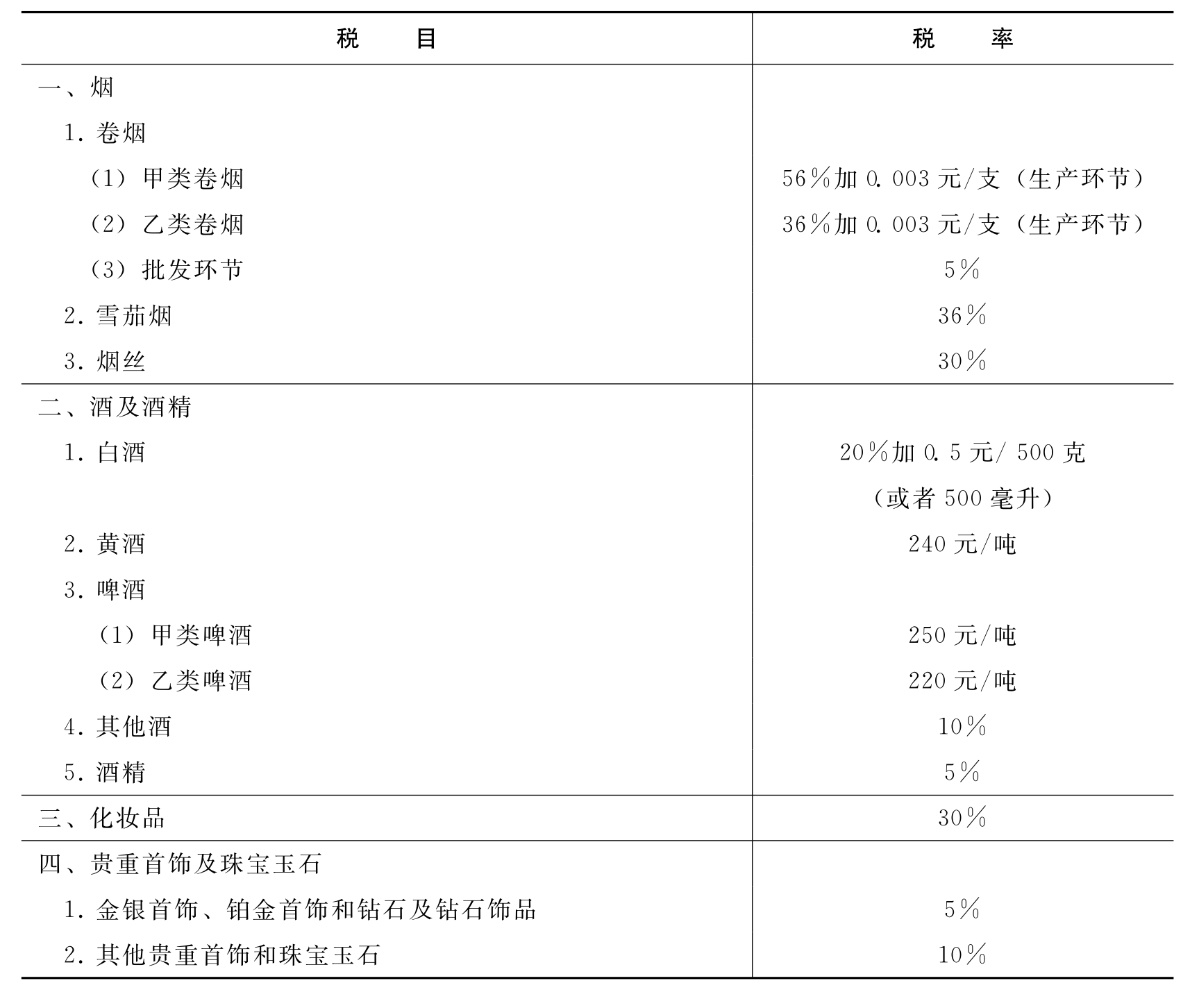

1、从价计税=应税消费品销售额×适用税率

2、具体计税情况下应纳税额=应税消费品销售量×适用计税标准

计税方法

3、自产自用应税消费品用于连续生产应税消费品的,免征税款;挪作他用消费税,有类似消费品销售价格的,按照纳税人生产的类似消费品销售价格计算纳税;没有类似消费品销售价格的,应构成应税价格。

构成计税价格=(成本+利润)÷(1-消费税率)

应纳税额=零部件应税价格×适用税率

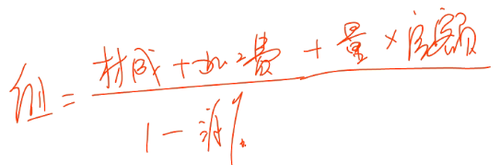

4、应税消费品的委托加工,消费税由收货人在交货时代扣代缴。税收按照受托方同类消费品的销售价格计算。如果没有同类型消费品的销售价格,则形成应税价格。

组成计税价格=(材料费+加工费)÷(1-消费税率)

应纳税额=零部件应税价格×适用税率

5、进口应税消费品消费税,按组成部分计税价格征税。计算公式为:

构成计税价格=(完税价格+关税)÷(l-消费税率)

应纳税额=构成计税价格×消费税率

6、零售金银首饰的纳税人在计税时应将含税销售额转换为不含增值税的销售额。

金银首饰的应税销售额 = 含增值税销售额÷(1 + 增值税税率或征收率)

生产、批发、零售单位用于赠与、赞助、筹款、广告、样品、员工福利、奖励等,或未单独核算的销售额,按照应税组成部分计算税金。价格。

组成计税价格=原购买价格×(1+利润率)÷(1-金银首饰消费税率)

应纳税额=构成计税价格×金银首饰消费税率