1、从价计税时:应纳税额=应税消费品销售额×适用税率;

2、按数量计税时:应纳税额=应税消费品销售量×适用税额;

3、自产自用应税消费品:

一个。连续生产应税消费品不征税;

湾。其他用途:有类似消费品的销售价格的,按照纳税人生产的类似消费品的销售价格计税;类似消费品没有销售价格的,按照组成部分的计税价格计税。

零部件应税价格=(成本+利润)÷(1-消费税率);应纳税额=组成部分应税价格×适用税率;

4、应税消费品的委托加工,消费税由收货人在交货时代扣代缴。税收按照受托方同类消费品的销售价格计算。类似消费品没有销售价格的,按照该组合物的计税价格计税。

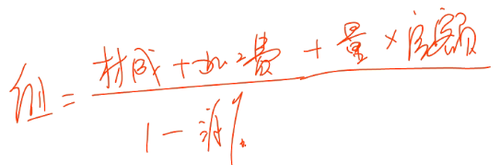

零部件计税价格=(材料成本+加工费)÷(1-消费税率);应纳税额=组成部分应税价格×适用税率;

5、进口应税消费品消费税消费税,按组成部分计税价格征税。零部件应税价格=(完税价格+关税)÷(l-消费税率);应纳税额=组成部分应税价格×消费税率;

6、零售金银首饰纳税人在计税时应将含税销售额折算为不含增值税的销售额。金银首饰的应税销售额=含增值税销售额÷(1+增值税税率或征收率)

构成计税价格=原购价×(1+利润率)÷(1-金银首饰消费税率);应纳税额=构成计税价格×金银首饰消费税率;

7、生产、批发、零售单位用于赠品、赞助、筹款、广告、样品、员工福利、奖励等或销售未单独核算的,按组成部分计税应税价格。

如何计算消费税

1、从价计税时应纳税额=应税消费品销售额×适用税率2、从量计税时应纳税额=应税消费品销售数量×适用税额标准组成计税价格=(成本+利润)÷(1-消费税税率)组成计税价格=(材料成本+加工费)÷(1-消费税税率)5、进口应税消费品,按照组成计税价格计算纳税。应纳税额=组成计税价格×消费税税率组成计税价格=购进原价×(1+利润率)÷(1-金银首饰消费税税率)

0评论2022-05-28172

消费税是怎么征收的?

2009年,成品油税费改革实施,取消公路养路费等六项收费,同时提高成品油消费税税率。以我国汽柴油消费税征收为例,现行向生产加工企业征收,作为成品油消费税纳税主力军的大型炼厂仅150家左右,如果后移到批发环节,全国纳税企业将增加到5000多家,如果进一步延伸到零售企业将增加到11万多家,会给征收和管理带来不少困难。

0评论2022-05-28141

消费税责任发生时

二、营业税纳税义务发生时间的确定营业税纳税义务发生时间为纳税人提供应税劳务、转让无形资产或者销售不动产并收讫营业收入款项或者取得索取营业收入款项凭据的当天。另外,营业税扣缴义务发生时间为纳税人营业税纳税义务发生的当天。三、增值税纳税义务发生时间的确定

0评论2022-05-28117

上海事业单位医疗招聘:第一题不用计算税

税环节是生产销售环节,因此,第一题不用计算消费税(2)卷烟批发企业向纳税人以外的人销售加征5%的消费税应纳消费税=4.应纳增值税=销项税-进项税=(15.3.某卷烟厂为增值税一般纳税人,2010年10月有关生产经营情况如下:要求:计算卷烟厂10月份应缴纳的增值税和消费税。的增值税法定扣税要求:根据税法规定,计算该轮胎厂5月份应纳的增值税和消费税。

0评论2022-05-23260