税环节是生产销售环节,因此,第一题不用计算消费税

增值税销项税=(250+4)*17%=43.18万元

(2)卷烟批发企业向纳税人以外的人销售加征5%的消费税

消费税=105.3/(1+17%)*5%=4.5万元

增值税销项税=105.3/(1+17%)*17%=15.3万元

(3)消费税=(4000*105.3/2000) /(1+17%)*5%=9万元

增值税销项税=(4000*105.3/2000) /(1+17%)*17%=30.6万元(4)消费税=10*250/5000*5%=0.025万元

增值税销项税=10*250/5000*17%=0.085万元

(5)增值税进项税=58万元

应纳消费税=4.5+9+0.025=13.525万元

应纳增值税=销项税-进项税=(15.3+43.18+30.6+0.085)-85 3.某卷烟厂为增值税一般纳税人,2010年10月有关生产经营情况如下:

(1)从某烟丝厂购进已税烟丝200吨,每吨不含税单价为2万元,取得烟

丝厂开具的增值税专用发票,注明货款400万元,增值税68万元,烟丝厂已验收入库

(2)向农业生产者收购烟叶30吨,收购凭证上注明支付收购货款42万元,

另支付运输费用3万元,取得运输公司开具的普通发票,烟叶验收入库后,又将其运往烟丝厂加工成烟丝,取得烟丝厂开具的增值税专用发票,注明支付加工费8万元,增值税1.36万元,卷烟厂收回烟丝时烟丝厂未代收代缴消费税。

(3)卷烟厂生产领用外购已税烟丝150吨,生产卷烟20,000标准箱(每

箱50,000支,每条200支,每条调拨价在50元以上),当月销售给卷烟专卖商18,000箱,取得不含税销售额36,000万元。

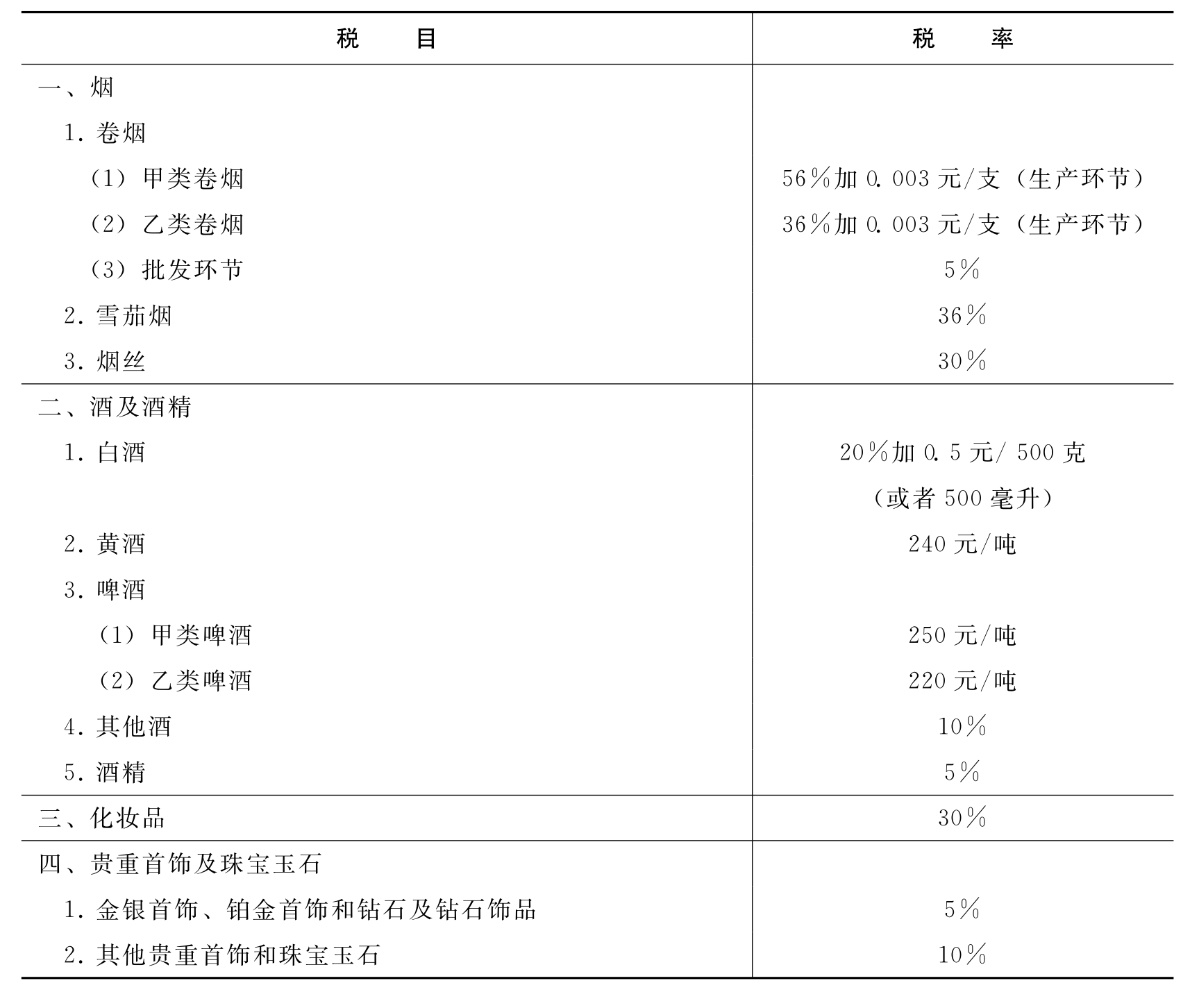

烟丝消费税税率30%,卷烟消费税比例税率为45%,定额

税率为150元/箱。

要求:计算卷烟厂10月份应缴纳的增值税和消费税。

解:(1)进项税=68万元

(2)进项税=42*13%+3*7%+1.36

(3)销项税=36,000*17%=6,120万元

应纳增值税=销项税-进项税

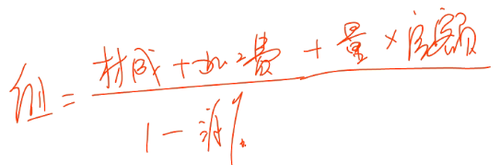

(2)委托加工的烟丝的组成计税价=[(42-42*13%+3-3*7%)+8]/(1-30%)=67.614万元应补缴的消费税税额=67.614*30%=20.28万元

(3)准予扣除的外购烟丝已纳税消费税税额=150吨*2*30%=90万元

应纳消费税=18,000*0.015+36,000*45%-90=16,380万元4.某轮胎厂系增值税一般纳税人,流转税纳税期限为1个月。

该厂4月份发出

橡胶一批,实际成本36,000元,委托某橡胶制品厂加工车用内胎,收回后与自制外胎生产卡车轮胎。该厂5月份有关情况如下:

(1)收回委托加工的车用内胎1,000个消费税,支付加工费22,500元,增值

税3,825元,取得对方开具的增值税专用发票;同时,按规定向橡胶制品厂足额支付了消费税(该橡胶制品厂没有同类车用内胎的销售价格),并取得对开具的代收代缴税款凭证(2)生产车间领用委托加工收回的车用内胎500个,与自制外胎生产卡车

轮胎

(3)销售委托加工收回的车用内胎400个,开具普通发票,发票上列明的

金额为32,760元。

(4)销售卡车轮胎450个,开具的增值税专用发票上列明的销售额为180,

000元,发生运杂费2,340元消费税,其中:运费2,100元,装卸费240元,取得由运输部门开具给该轮胎厂的运输发票。

该厂4月份未抵扣完进项税额为14,828元,5月份取得

的增值税法定扣税

凭证已在当月通过税务机关的认证。

要求:根据税法规定,计算该轮胎厂5月份应纳的增值税

和消费税。

解:

(1)进项税=3,825元

(2)进项税=2,100*7%=147元

未抵扣完的进项税14,828元

(3)销项税=32,760/(1+17%)*17%=4760

(4)销项税=180,000*17%=30600

应纳增值税=销项税-进项税=(4760+30600)-(3825+147+14828)