现在买车对于消费者来说几乎是一个梦想,而对于一些刚毕业的大学生或者居住在郊区的人来说十万预算买什么车,这种愿望会更加强烈。 毕竟很多消费者心目中的汽车不仅能满足日常代步,还能做更多的事情。 它是一种身份的象征,这就是有车和无车的区别。

如今,如果你想买自己喜欢的车,买车只有两种方式。 要么一次性全款买车,省事省心,要么用消费贷款提前买车,花明天的钱享受今天的生活。 但对于很多没有大量购车预算的消费者来说,大多数想买车的人都会选择贷款买车。 不过教授个人的意见是,最好是全额还款,有能力的话就不贷款了。 至于为什么,且听教授怎么说吧!

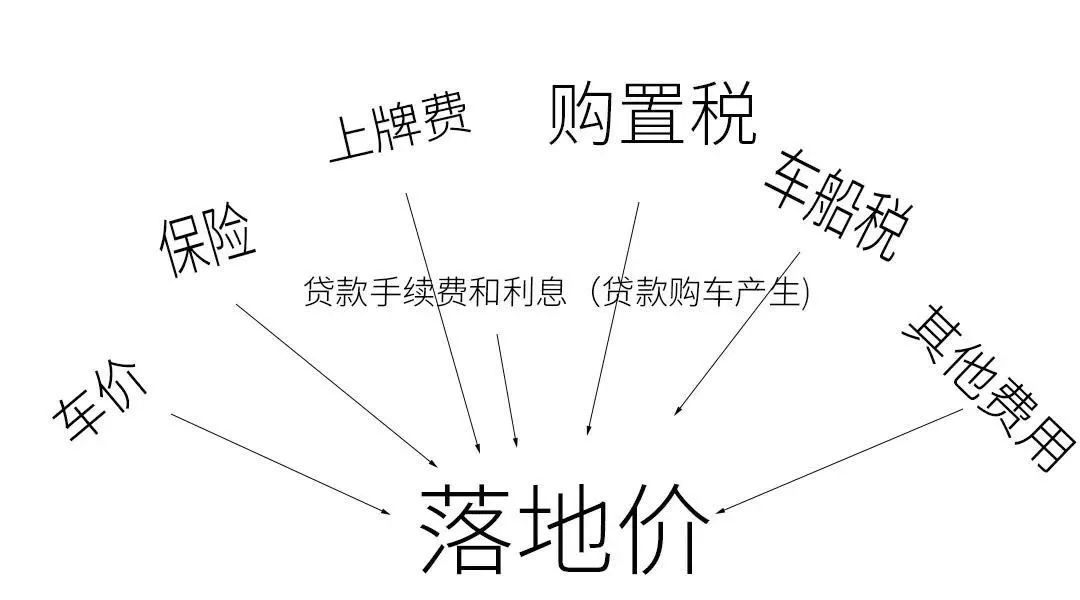

首先,贷款和全额付款的主要区别在于利息、手续费和流程水平。 事实上,不少汽车品牌自有金融机构都推出了12-24期免息政策。 不过,这项政策的具体实施期限如何计算,取决于车型及其售价。 一般手续费为2000-4000元,也有少数不需要手续费的。 当然,如果你全款买车,这些问题就不会存在。 一般来说,如果选择贷款买车,但在免息期内还清货款,贷款与全款的差额会比较小。 相反,差异将主要体现在利息上。 例如:

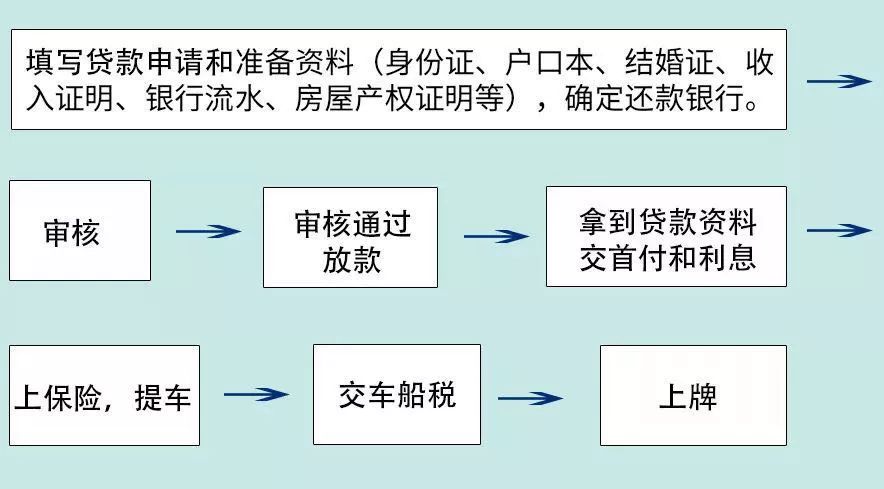

说完利息和手续费,我们再来看看两者的流程差异。 现实中,全款买车只需要验车、付款、开具发票,就可以直接把车开走。 但贷款买车涉及手续和贷款审核流程十万预算买什么车,所以时间比较长,大概2-3天。 时间,所以总体来说,除了时间长了一点之外,其他的都不是问题。 下面附上贷款买车的流程:

也许你只是想说出来。 教授,您说了这么多,还没说为什么不建议贷款买车呢? 别担心,不推荐的主要原因如下:

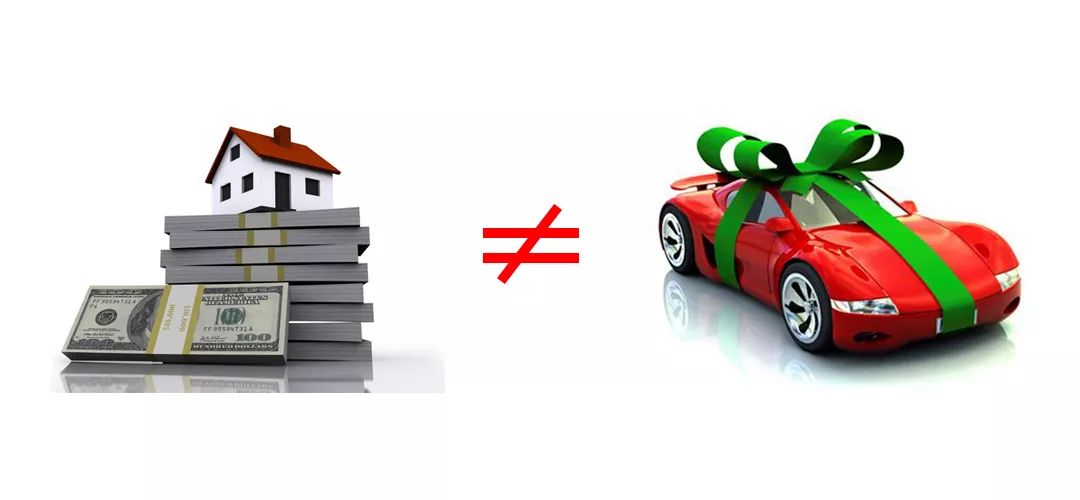

1. 买车和买房子不一样。 它们本质上是不同的。

在很多人的心目中,选择贷款还是全额还款的关键决定因素就是“钱”字。 买车就像买房子一样。 如果你能贷到款却选择向亲戚朋友借,那不是很傻吗? 你不会使用你拥有的资源。 其实,买车和买房是不一样的。 一般来说,汽车是一种消费品,不会增值,反而会贬值。 房子只会像现在一样增值。 所以,买车和买房的思维取向是不具有可比性的。

2. 贷款买车确实省不了钱。

早期消费观念是当前消费观念的主流。 在买车时,很多销售人员也会说:“如果你的预算足够全款买车,不如选择贷款,把钱省下来用于其他投资。” 然而,在实际购车表现中,却并非如此。 比如,你预算10万元买车,最后却用10万元的首付买了一辆价值20万元的车。 以后你就用这辆车去保养车,还钱。 不但没有省下钱,还降低了生活质量。

3、4S店贷款买车有很多技巧。

相信有过贷款买车经历的朋友都知道,贷款买车有很多与消费捆绑的项目,而且释放的折扣相当诱人。 然而,作为准车主,几乎没有自由选择的权利,比如新车保险、上牌、上牌等一切事情都必须由4S店办理。 此外,如果运气不好,还可能遇到贷款服务费(非手续费)、履约保证金、征信费等此类费用。 另外,如果再加上随车附带的装饰,整车的总价也不会便宜多少。

温馨提示:如果你确实想贷款买车,教授建议你使用银行信用卡分期付款。 通常分为 12 期、24 期和 36 期。 只要能按时偿还贷款,还可以避免利息。 收取分期总金额3%-9%的手续费。 当然,最重要的还是这个。 可以享受全款购车优惠,而且无需购买捆绑物品(店内车牌、保险等),审批速度比4S店快很多。 最快的时间只要40分钟。

写在最后

关于贷款和全额买车,教授最终的意见还是如开头所说。 如果你能全额还款,你就不会获得贷款。 如果没有贷款,就不能选择银行分期。 好了,这个问题就到此为止了。 没钱买的教授们还得继续努力搬砖! 最后,如果你觉得教授还有什么没说的,欢迎留言补充。