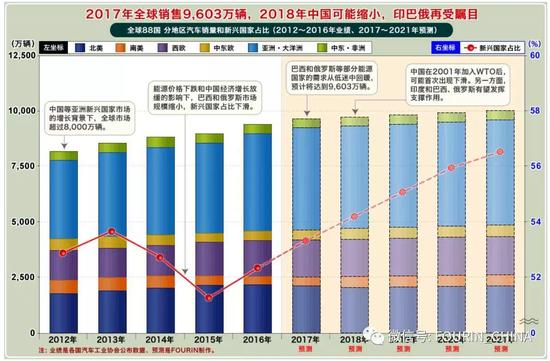

世界汽车销量显示: 2017年将达9,603万辆,2018年中国将减少,BRICS再集关注。

根据FOURIN对世界88国/地区汽车销量(乘用车/轻型货车/中·大型商用车)的独家分析,预计2017年全年将同比增长2.5%达到9,603万辆。不过,由于全球最大市场中国的增速放缓,该预测值将低于上年实际增长率(增长4.7%)。2018年尽管能保持增长,但增长率将进一步放缓,预计将同比微增1.0%仅有9,695万辆左右。在中国自2001年加入WTO之后首次呈现减少的同时,印度与巴西、俄罗斯将发挥支撑作用。

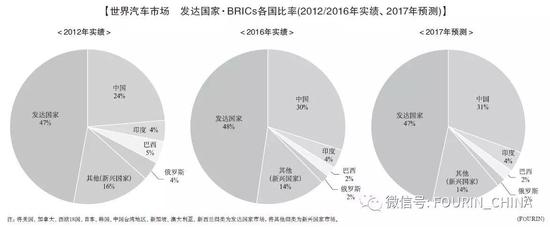

中国方面,2019年将再次转为增长并超过3,000万辆,2025年极有可能达到3,500万辆,预计在中长期内仍将引领全球市场发展。包括曾因资源价格下跌等因素导致经济低迷、在2015年左右关注度一度降低的巴西与俄罗斯在内,预计今后BRICS(巴西/俄罗斯/印度/中国/南非)的动向将会重新吸引各方关注。

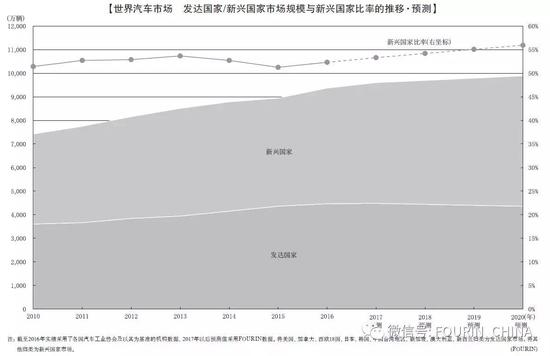

发达国家市场方面,预计2017年将同比微增0.3%达到4,482万辆,但预计2018年将同比减少0.9%降至4,440万辆。美国市场在2017年受利率上调使得汽车贷款利率上涨等因素的影响而转为下跌,预计增长率将低于2016年实绩(同比增长2.4%)。2018年除美国之外,德国与加拿大等国亦将出现减少,预计自2008年金融危机之后开始复苏、持续高水平增长的部分市场将在达到峰值后下降。

从新兴国家(除发达国家之外的市场)来看,预计2017年将同比增长4.4%达到5,120万辆,2018年将同比增长2.6%以5,255万辆保持增长趋势。基于资源价格复苏,截至2016年曾经大幅下跌的巴西与俄罗斯均止跌回升,支撑着市场扩大。另一方面,中国由于降低了购置税的减税幅度,预计增长率将有所放缓。

从各国市场规模来看,预计2017年中国、美国、日本等前3位国家不会发生变化,但德国将跃居第4位。2012年曾经位居第4位的巴西与上年一样保持第8位,但将在2018年跃居第7位,中期内很有可能重新回升至第5位以内。从长期来看,预计截至2017年位居第40位的巴基斯坦(24万辆)将在2025年以后增长至100万辆以上,今后很有必要考察人口较多且又实现了经济增长的新兴国家的排名上升可能性。

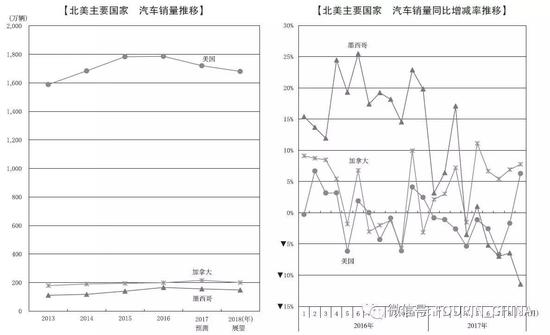

北美:低于上年但保持2,000万辆以上

北美4国汽车市场在2017年将同比减少2.8%降至2,098万辆,自2009年以后时隔8年由升转跌。原因在于,最大市场美国的销量低迷给北美整体带来了影响。

预计美国将在2017年同比减少3.7%降至1,720万辆。据美国联邦储备委员会(FRB)透露,这是受到自2016年12月到2017年6月3次提高利率的金融紧缩政策的影响等。FRB表示有意于2017年12月再次上调利率,在利率上升导致汽车贷款利率提高等背景下,预计全年销量大有可能低于上年实绩(1,787万辆)。不过,原先曾经令人担忧的共和党特朗普政权上台(2017年1月)将会对美国汽车市场造成负面影响的情况并未出现。截至2017年11月就包括原产地规则在内的NAFTA已启动重新谈判,令人担忧的事情是,上调关税税率等最终妥协内容的出台有可能造成美国在售汽车价格的上升。

从加拿大来看,虽然2017年在受到能源产业领域投资扩大的影响下,轻型货车需求高涨将拉动整体市场扩大,但2018年将因2017年两次上调利率而出现市场缓慢下降的趋势。

另一方面,墨西哥受到较高通账率与NAFTA重新谈判等因素的影响8月汽车销量预测,中间群体的购买实力下降,预计2017年将转为减少。同年初该国汽车销售协会(AMDA)曾预测全年将同比增长6%,虽然上半年呈现超过上年实绩的趋势,但全年很有可能低于上年。不过,依托1.2亿人口与8,555美元的人均GDP,该国的潜在需求较高,预计在中期内仍将超过200万辆。2018年将迎来总统选举,有必要关注其新一届政权的运营方向。

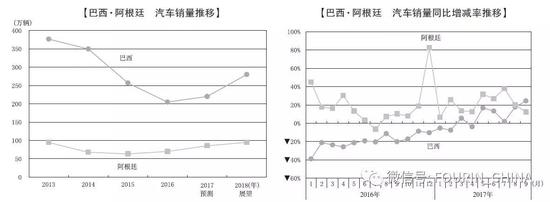

南美:巴西经济复苏拉动市场扩大

南美11国预计将在2017年同比增长9.5%达到408.4万辆,时隔2年重回400万辆水平。除了2016年曾经超过上年实绩的阿根廷之外,2017年巴西也转为增长,这些因素拉动了市场扩大。

巴西对南美经济具有较大影响力,2016年8月执政的特梅尔政权将前政权时代的保护主义转变为自由贸易,使得汽车产业政策亦发生了变化,这给市场带来了正面影响。巴西政府在2017年4月发布了取代将于同年末结束的现有Inovar-Auto的新政策《Rota 2030》。这是一项目标为2030年的长期 战略,将对南美汽车产业界带来很大影响。阿根廷 在2015年12月就任的马克里总统已正式着手恢复经 济等因素影响下,2016年市场转为复苏基调,预计 2017年以后仍将保持增长趋势。

随着南美两大国的市场因经济复苏而扩大,其他国家的市场也出现了扩大趋势。预计2018年除委 内瑞拉之外的南美10国均将实现增长。对于国内局 势不稳的委内瑞拉来说,仍处于无法预测经济何时 复苏的局面。

在南美国家之中,今后哥伦比亚需要特别关注。该国的市场规模目前虽然无法匹敌巴西与阿根 廷,但2016年11月该国政府已与反政府游击队组织 FARC(哥伦比亚革命武装力量)签署了和平协议,从 而结束了自1964年以来长达52年的内战。该国人口 在中南美地区(包括墨西哥)位居第3位(4,929万人), 经济规模继巴西、墨西哥、阿根廷之后位居第4位,受到内战结束后的国内开发进程等因素影响,有观点认为其经济规模将快速扩大。预计到2025年左右该国市场规模将增长至50万辆左右。

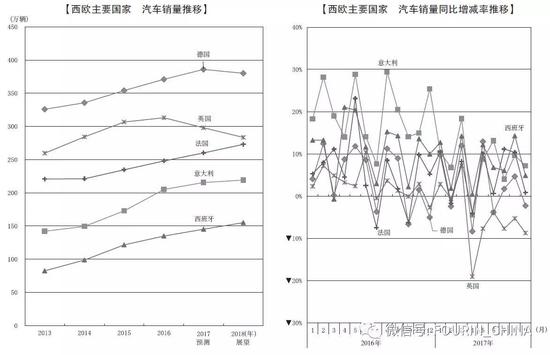

西欧:市场规模缓慢增长

西欧市场自2014年时隔7年转为增长之后,呈现了缓慢扩大的趋势。预计2017年将同比增长2.8%达到1,660万辆,2018年将扩大至1,674万辆,市场规模很有可能以1,600多万辆稳定推移。虽然大众的DE排放造假问题与英国脱欧(Brexit)的影响仍将令人担忧,但这对西欧整体市场的影响十分有限。

从各国的2017年预测情况来看,最大市场德国受各汽车厂商于同年夏季以后自主实施的柴油车报废补贴政策的影响,同比增长4.0%达到385.8万辆,但2018年以后已达最高水平的该国市场很有可能持平或微降。英国截至2017年11月尚未决定Brexit的内容,但其决定后的负面效应将令人担忧,预计该国市场将在2017年同比减少4.8%降到298.0万辆,2018年很有可能再同比减少4.9%降至283.5万辆左右。2017年除英国以外,爱尔兰(减少10.5%)与丹麦(减少0.6%)均将呈现同比减少8月汽车销量预测,但预计其他国家将保持增长。不过,实现两位数增长的国家在2016年曾有6个,但2017年仅剩冰岛(增长10.9%)。预计2018年以后将保持稳定的市场规模,持续超过1,600万辆以上的水平。

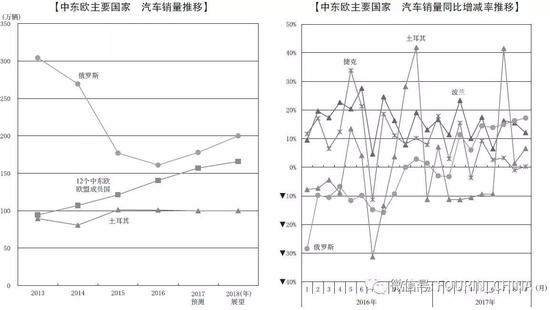

中东欧:因俄罗斯复苏而呈现增长趋势

中东欧20国预计将在2017年得益于一度市场萎缩的最大市场俄罗斯的复苏,整体同比增长8.6%达到453.1万辆。除土耳其之外的全部国家均将实现增长。尤其是12个中东欧的欧盟成员国将同比增长11.8%达到157.1万辆,保持稳定增长。不过,若想恢复至曾达500万辆规模的2013年水平,关键还在于俄罗斯市场的复苏/扩大。

从12个中东欧的欧盟成员国来看,2017年预计除捷克(增长4.8%)与斯洛伐克(增长7.4%)、塞浦路斯(增长6.6%)、拉脱维亚(增长1.3%)之外,均将实现两位数增长。保加利亚(增长20.0%)、立陶宛(增长22.7%)、克罗地亚(增长21.3%)均呈现了较高增长率。

俄罗斯方面,尽管2016年实绩同比减少9.0%降至161.0万辆,但2017年将同比增长10.5%达到178.0万辆,2018年将同比增长12.4%扩大至200.0万辆。

亚洲·大洋洲:中国增长放缓但仍将持续扩大

亚洲·大洋洲20国/地区预计将在2017年同比增长4.5%达到4,586.4万辆,在持续增长的中国市场发挥的拉动作用下,将再创历史新高。不过,中国市场增长率已经放缓,预计2018年将自2001年加盟WTO之后首次出现低于上年的情况。尽管中国市场增长放缓,但人口超过10亿的印度市场保持着增势,预计亚洲·大洋洲20国整体将在2018年同比增长0.3%扩大至4,601.5万辆,保持增长趋势。

从各国的2017年预测值来看,中国同比增长4.5%以2,928.9万辆再创历史新高。乘用车市场方面,针对排量1.6ℓ以下乘用车的购置税(通常为10%)减税幅度从2016年的5%调整为7.5%,这对新车销量造成了小幅影响,使其增长率放缓。商用车市场方面,得益于中重型货车的换购需求,预计将连续两年实现两位数增长。

2018年乘用车市场因购置税恢复至通常的10%,预计需求将进一步放缓。商用车方面持续两年的中重型货车换购需求也将告一段落,同时自同年1月开始于全国范围内实施针对小型柴油车的国5排放标准,预计中国市场将出现负增长。

不过,中国市场在2019年以后很有可能重新转为增长局面。预计2019年将突破3,000万辆,2025年将达到3,500万辆。电动汽车方面,基于自2019年开始将实施针对不含HEV的NEV(EV/PHEV/FCEV)标准,预计NEV市场将快速增长,2019年将达100万辆、2025年之前将突破200万辆。

日本预计将在2017年同比增长4.6%达到520万辆,时隔2年重新回升至500万辆市场。2018年下半年丰田Crown、Corolla、斯巴鲁Forester等车型将换代,但丰田C-HR的需求将在完成一轮增长后出现减少,预计整体将与上年持平。消费税增长(2019年10月实施、8%→10%)的影响将在2019年以后显现,2018年影响有限。

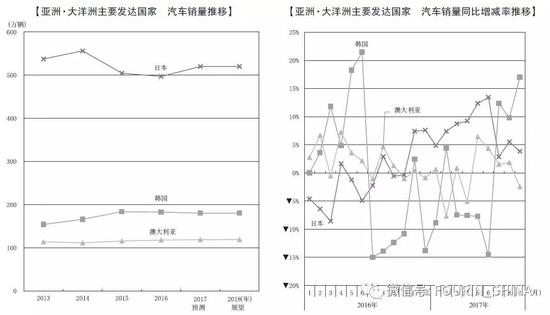

从除日本·中国之外的东亚各国来看,韩国预计将在2017年依托稳定的消费需求而保持180万辆规模。2018年凭借部分批量销售车型的换代,仍将保持上年水平,但仍需关注北朝鲜问题会对市场造成 哪种程度的影响。中国台湾地区预计将在2017年同 比减少2.2%降至43.0万辆,但基于货物税减税效应 持续,仍将保持40万辆以上较高水平。2018年中国 经济增长放缓将成其影响因素。 东盟8国预计将在2017年同比增长2.9%达到336.4万辆,2018年将同比增长3.8%扩大至349.1万 辆。从影响各国的正面因素来看,泰国将自2017年 解除有关First Car Buyer减税政策的保有期限要求 (5年),在结束普密蓬前国王的服丧期之后,消费需求有望复苏。印度尼西亚虽经济低迷,但预计2017年仍能实现正增长,2018年亦将缓慢回升。马来西亚因原油价格下滑而经济环境恶化,2016年一度出现需求减少,但预计将自2017年呈现缓慢回升。在经济持续增长的菲律宾,预定将于2018年1月和2019年1月分两阶段增税,将持续提前消费及其反向下降的情况。新加坡由于拥车证(COE)到期(10年)的车辆有10万辆左右,将持续产生换购需求。越南将自2018年1月废除针对东盟产进口车的关税,预计2017年将出现持币待购局面,2018年将顺势创造历史新高。

另一方面,在呈现稳定增长的东盟各国之中,文莱因资源价格低迷持续着需求减少局面,2017年将同比减少13.6%降至1.1万辆。老挝在2015年末变更了物品税制,市场也处于缩小基调。从南亚各国来看,印度预计将因经济增长而持续需求增长局面。2017年将同比增长10.4%达到405.0万辆,首次突破400万辆大关。2018年有望实现与GDP增长率(7.4%)持平的增长。2020~2021年有可能达到500万辆以上、2025年有可能达到600万辆以上。拥有约2亿人口的巴基斯坦,经济增长将拉动需求持续扩大,预计该国市场规模将从2017年的24万辆左右,到2025年以后扩大至100万辆以上。

中东·非洲: 预计2017年市场将会缩小

中东8国预计将在2017年同比减少3.9%降至 292.9万辆。除了2016年1月解除经济制裁的伊朗之 外,预计全部国家均将低于上年。伊朗将同比增长13.3%达到153.0万辆,但受到了沙特阿拉伯(减少26.9%)与阿联酋(减少18.1%)等国家减少的影响。预计2018年呈现减少趋势国家的降幅均较小,将同比增长3.6%以303.4万辆重新恢复300万辆以上规模。

非洲7国预计将在2017年同比减少7.5%降至 104.0万辆。南非作为最大市场将同比增长1.6%达 到55.6万辆,保持稳定推移。但是,这并不能弥 补埃及(减少24.4%)与阿尔及利亚(减少37.2%)的 下滑。不过,预计2018年将同比增长3.0%扩大至 107.1万辆,转为增长趋势。这7个国家预计将在中 长期内保持100万辆市场规模。