经过两年的猛增势头,2023年新能源汽车销量增速将明显放缓; 车企要想在日益激烈的市场竞争中立足,仍需提升研发、供应链、品牌、市场规模。 努力锻炼你的内在力量。

文字| 《财经》记者王静怡、郭怀义、李希印

编辑|李希银

2022年是不平凡的一年。 尽管受到俄乌冲突、新冠疫情、芯片短缺、锂价飙升等事件影响,中国汽车产业依然展现出强大的韧性和活力。

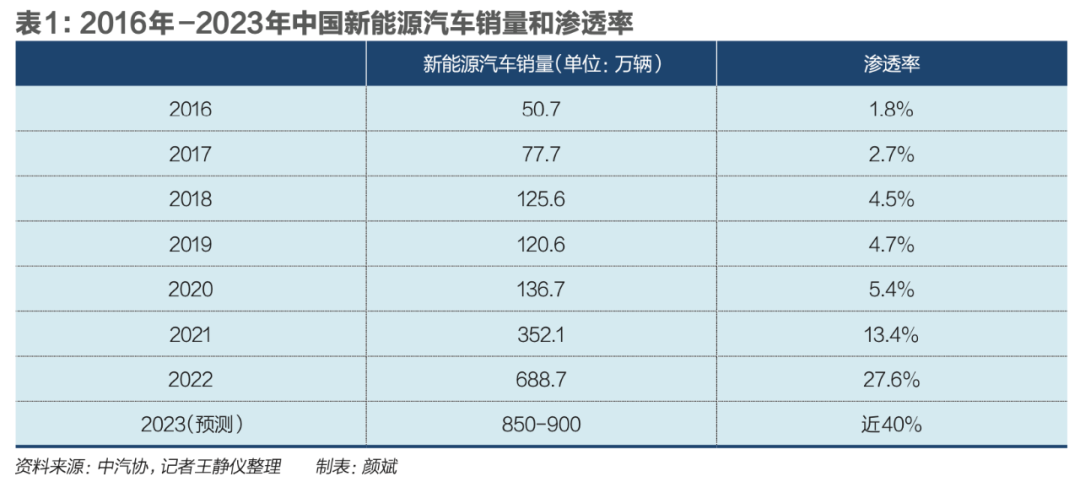

中国汽车工业协会数据显示,2022年中国汽车销量2686.4万辆,同比增长2.1%,延续上年增长趋势。 其中,新能源汽车销量达到688.7万辆,同比增长93.4%,市场份额达到25.6%。

中国已坐稳全球新能源汽车市场第一把交椅。 日本Mark Lines公司公布的数据显示,在全球新能源领域,中国制造的新能源车型销量占全球销量的40%,美国占30%,欧洲国家的总销量为约20%。 作为世界顶级汽车大国之一,日本这个大国的占比还不到5%。

其中,自主品牌市场份额近半,新能源汽车渗透率近30%。 多次创新高,预示着中国汽车工业完成了阶段性任务——借新能源东风突破价格天花板,抢占先机。 离开了合资企业乃至奢侈品牌的传统客户,实现了品牌的向上突破。

不过,经过两年的快速增长,中国汽车工业协会副秘书长李少华对《财经》记者表示,2023年新能源汽车仍将持续增长,但增速将明显放缓,总体行业增速将放缓。 从100%回落到30%左右。

辉煌的销量数字之后,仍有一些行业现实值得警惕:新增产能增速萎缩,加上新的电动产品不断涌入,供需端存在失衡风险。 对于在新能源汽车行业逐渐没落的合资品牌来说,必须加快创新,赶上时代变化的潮流; 对于势头强劲的新能源车企来说,新的一年一定要努力盈利,不再亏损。 鼓励企业尽快实现可持续发展。

自主品牌乘势而上,持续成长

自20世纪80年代中国汽车工业进入合资时代以来,自主品牌30多年来从未夺得过中国乘用车市场的销量冠军。 但到了2022年,这段历史终于被改写。

乘用车市场信息联席会议(以下简称乘用车市场信息联席会)数据显示,2022年比亚迪以180.4万辆击败一汽大众(含大众、奥迪、捷达三个品牌),获得1779辆万单位。 2022年将成为中国乘用车市场销量冠军。

据中国汽车工业协会统计,2022年,中国自主品牌乘用车市场份额将达到49.9%,创下近年来新高。

值得一提的是,对比亚迪贡献最大的是新能源汽车。 对于比亚迪来说,燃油车的销量微乎其微。 2022年3月,比亚迪成为全球首家正式停产燃油车的传统汽车企业,专注于EV纯电动和DM插电式混合动力车型。

乘用车协会秘书长崔东树向《财经》记者表示,2022年高油价将是刺激中国新能源汽车市场爆发的驱动力之一。

乘联会数据显示,2022年新能源汽车销量最多的15家车企中,有11家自主品牌车企上榜。 其中,比亚迪、吉利汽车、广汽艾安、奇瑞汽车、长安汽车年销量均超过20万辆,同比增速翻倍。 其余四家中,上汽通用五菱、一汽大众和上汽大众为合资企业,而特斯拉为外商独资车企。

具体从车型来看,自主品牌也占有绝对优势。 中国汽车金融与保值研究委员会向《财经》记者提供的数据显示,2022年前11个月保额最高的15款新能源汽车中,自主品牌占据13席,特斯拉Model Y、Model 3占据13席。剩下的两个座位。

自主品牌不仅占据“量”的优势,与2021年相比,“质”也有所提升。

特点之一是畅销车型中低价微型电动车较少。 2021年前15名参保车辆中,有5款微型电动车入围。 2022年仅有3款车型,除了五菱宏光MINI EV依然占据榜首之外,另外两款入围车型长安奔奔EV和奇瑞eQ虽然销量大幅增长2023年30万左右的车,但它们的排名也大幅下降。

微型电动汽车将被一系列价格更高的纯电动产品所取代。 比亚迪是新能源汽车市场的最大赢家。 2021年入围车型由4款增加至6款,车型价格集中在15万元至30万元的主流价格区间。 比亚迪汉的售价甚至高达33.18万元。

市场研究机构捷蓝路数据显示,2022年比亚迪自行车平均交易价格将升至16.7万元,已经超过大众品牌的16.2万元。

在30万元以上的高端市场,自主品牌纷纷推出新能源汽车,吸引了豪华品牌燃油车车主的关注。 据统计,极氪001用户中,奔驰、宝马、奥迪品牌用户占32%。

中国百车协会副理事长兼秘书长张永伟对《财经》记者表示,15万-30万元的价格区间将成为未来新能源汽车的主战场。 2023年,中国新能源汽车市场结构将进一步由哑铃型向纺锤型转变。

新能源汽车不仅帮助自主品牌在中国市场实现品牌提升,中国汽车出口也从中受益匪浅。

“从2021年开始,我国出口汽车单价不断上涨,尤其是新能源汽车领域。据我了解,我国新能源汽车出口单价一直维持在每辆3万美元左右。” 中国汽车工业协会副总工程师徐海东告诉《财经》记者。

合资车企欲反击

随着新能源汽车市场的持续增长,自主品牌突飞猛进,而合资车企似乎集体缺席了这场盛宴。

以燃油车时代行业领军者大众集团为例。 尽管近年来其在中国新能源汽车市场投入了巨大的财力、物力和人力,但其市场份额却远未达到此前的高度。 在2022年前11个月投保的新能源汽车名单中,大众在华合资企业无一款车型上榜。

合资车企的光环为何在新能源时代突然消失了?

瑞银中国汽车行业研究主管龚敏向《财经》记者表示,合资企业也纷纷推出纯电动车型,但燃油车时代的品牌溢价并没有转移到电动汽车上。 而且从上市时间来看,合资车企的启动速度相对较慢。 目前,主流合资车企在电动汽车投放和品牌认知度方面均处于相对不利的地位。

“中国的电动汽车市场与世界其他地区有很大不同。” 沃尔沃汽车大中华区销售公司总裁秦培基坦言,美国车价会随着通货膨胀而上涨。 相比之下,中国电动汽车价格过高。 如今,传统奢侈品牌似乎还没有认真研究中国市场,抄袭全球经验。 天然产品和服务系统将面临水土不服的问题。

虽然自主品牌占据了中国新能源汽车市场的绝大多数,但这并不意味着以大众为代表的传统合资企业没有机会。

2022年,几乎所有合资车企都会向中国市场推出最新的纯电动车型。 2023年,合资车企的新能源产品攻势将愈加明显。

2023年1月,大众集团正式展示ID. 家族首款纯电动轿车——ID.7在全国消费电子展(CES)上向外界展示。 同样是2023年,上汽通用汽车将推出四款采用纯电动平台的新车型; 北京现代还将推出专属新能源车型; 宝马计划年内推出创新的BMW iX1、劳斯莱斯等纯电动车型,预计覆盖所有细分市场。 值得一提的是,宝马近期推出了BMW i数字情感交互概念车(Dee),该车在电动化的基础上采用混合现实交互界面和外置人机情感交互模块,提升驾乘者的驾驶体验。

不仅如此,组织架构和营销渠道的改革也被提上日程。

上汽大众对市场和销售部门进行了重组,成立了单独的车型组部门,专门负责ID。 系列电动汽车。 组织聚焦后,销量大幅提升。 上汽大众相关人士告诉《财经》记者,2023年上汽大众的组织架构和经销商网络改革将继续深化。

类似的改革也出现在上汽通用汽车。 上汽通用调整凯迪拉克品牌新能源销售渠道政策,预计2023年将有超过200个凯迪拉克IQ新能源专区投入运营,别克纯电动城市展厅数量预计将达到58个,别克新能源专区数量将超过600个。沃尔沃将新开29家城市中心店。 奔驰还表示,将于2023年推出纯电动车型专属综合服务产品,并建设自己的大功率充电网络。

一方面新产品加速进入中国市场,另一方面组织架构和渠道建设进一步贴近中国市场。 安永-博智龙战略咨询合伙人张一超表示,当传统品牌开始大量开设直营店并提升服务,同时新势力渗透到下游市场时,两者的跨界渠道上的投入会逐渐增多,竞争也将变得更加广泛。

奥纬咨询管理合伙人张俊毅对《财经》记者表示:“现在,大多数燃油车消费者还比较保守,还没有考虑过纯电动汽车,而且不少车主品牌忠诚度较高,期望传统车企能够推出纯电动汽车。”当原有用户开始考虑购买纯电动汽车时,如果传统车企能够在这个过程中替代它们,就有机会反败为胜。”

完善销售渠道后,合资品牌的纯电动产品攻势即将到来。 2023年,实力更强的合资品牌与自主品牌的博弈将更加胶着。

增长放缓,淘汰加速

中国汽车工业协会数据显示,2022年,汽车产销分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。 其中2023年30万左右的车,新能源汽车持续爆发式增长,产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场份额达到25.6%。

新能源汽车逐渐成为乘用车消费的主流,并不仅仅是大城市的专属宠儿。 麦肯锡在《迈向2030——汽车行业的竞赛》报告中指出,纯电动汽车的市场渗透率不仅限于一二线城市,在三四线城市也取得了显着进展-一线及以下城市; 而在三四线城市及以下城市,销售的并不是刻板的小微纯电动汽车。 消费者对紧凑型、中型、中大型和大型纯电动汽车的需求也在逐步扩大。

不过,在经历了2021年、2022年连续翻倍增长之后,各大机构预计2023年中国新能源汽车市场将持续增长。但由于此前销量增速过于火爆,相比之下,今年的销量增速将会放缓向下。

中国汽车工业协会预计,2023年中国新能源汽车销量将达到900万辆,同比增长35%。 乘联会给出的数字是840万辆,同比增长30%。 张永伟则比较乐观。 他告诉《财经》记者,如果没有黑天鹅事件的影响,今年中国新能源汽车销量有望首次突破1000万辆,渗透率和增速接近40%。

随着新进入者越来越多,市场竞争也越来越激烈。

2022年,中国汽车市场147个汽车品牌推出的新车中,60%(116款)为新能源汽车。 目前在售新能源汽车372辆。 销售市场上竞争的车型太多。 长安汽车董事长朱华荣直言:“除豪华品牌外,普通车型月销量不足万辆,很难生存和盈利。按照目前的市场容量,将推出100款车型。”饱和了。”

“如果一个汽车品牌的市场份额长期低于1%,下降了1%,就很难再回升了。” 麦肯锡全球管理合伙人、麦肯锡中国汽车咨询业务负责人关明宇告诉《财经》记者,将会有越来越多的汽车品牌跟不上技术变革、车型变化、市场节奏和消费者需求,面临着逐渐被淘汰的局面。

即便如此,车企推出新产品的热情并未减弱。 中信建投研究报告指出,我国每年平均有65至80辆新能源汽车上市,贡献了销量的35%至47%。 新车发布速度和销量贡献均大幅超越燃油车。 销量是增长的主要因素。

龚敏告诉《财经》记者,中国主导着全球60%以上的电动汽车、70%以上的电池、80%以上的电池材料,整体极具竞争力。 但电池、电池材料等上游产业链比下游车企更具竞争力。 只有少数电动汽车公司建立了护城河和相对稳定的预期。

从各公司的规划来看,目前产能规划较为积极。 2023年产能增速预计为40%-50%,很可能快于需求增速。

对此,业内也存在产能过剩、价格战的担忧。 一位资产管理公司的基金经理告诉《财经》记者,新能源汽车行业已经蓬勃发展了两三年,现在增速正在放缓。 但一些原本“激进”的产能已经投产,可能会导致产能过剩。

资本市场层面,新能源汽车板块股价虽然在2022年中期大幅上涨,但经过多轮调整后,全年表现较为疲弱。 中证新能源汽车指数跌幅超20%,偏离行业基本面。

根据多家券商研判,放眼2023年A股市场,新能源汽车仍将是增长最快的行业之一,具有长期投资价值。 其中,电池、锂资源、隔膜等稀缺环节更值得关注。

前述基金经理认为,2023年新能源板块将不再出现普遍上涨,不同公司的股价也将出现明显分化:能够继续乘势而上的新能源汽车消费扩张的公司有望继续保持增长。高于行业平均增速。 但如果是传统新能源汽车相关企业,提供产品单一、竞争力有限、难以融入智能化领域,则可能投资下行。

不再“赔钱闹腾”

“动力电池的成本已经占新能源汽车的40%-50%,甚至60%,那我不是在宁德时代(动力电池龙头企业)工作吗?” 广汽集团董事长曾庆红公开表示。

尽管各种新车型层出不穷,各种销售指标蒸蒸日上,但车企光鲜亮丽的外表背后却是利润不高的事实。

以销量冠军比亚迪为例,2022年前三季度,新能源汽车累计销量突破118万辆,对应营收2676.9亿元,净利润93.1亿元——比亚迪自行车营收16.74万元,自行车净利润99万,创历史新高。

虽然销量落后比亚迪,但特斯拉的利润却是比亚迪的七倍。 特斯拉2022年前三季度交付汽车90.86万辆,累计营收571.4亿美元(约合人民币3888.4亿元),净利润88.7亿美元(约合人民币603.6亿元)。 每辆车平均售价净利润约为10,000美元(约合人民币68,000元)。

当特斯拉发现从2022年下半年开始销售不景气时,开始积极降价、以价换量。 面对这场价格战,盈利能力本就薄弱的中国车企将很难接盘。

比亚迪自行车9900元的盈利能力在自主品牌中已经首屈一指。 比如,同样刚刚达到历史最好水平的长城汽车,2022年第三季度净利润为8000元。作为中国最大的汽车企业,上汽集团自行车净利润为3000元,同比下降了3000元。连续三年; 长安汽车自行车净利润为2300元。

许多新品牌仍在亏损巨额。 从同期净亏损金额对应的销量来看,岚图汽车和威马汽车每售出一辆车,亏损就超过10万元。 蔚来、理想汽车、小鹏汽车等龙头企业的净利润一直是负担。

“自主品牌打败了特斯拉吗?回答这个问题,不能只看销量,还要看销量达到什么样的定价。有的车企补贴消费者卖车,但毛利依然为负“说自主品牌打败了特斯拉是盲目乐观。”龚敏对《财经》记者指出。

只有销量没有利润是车企必须面对、目前正在解决的问题。

“受‘缺芯电贵’影响,长安汽车新能源车型单车成本上涨5000-3.5万元。” 朱华荣指出,“缺芯”导致芯片价格上涨,主机厂采购成本增加,供应不可控,导致“半成品大量下线”的现象, “大量库存半成品”。“电费贵”导致动力电池价格持续上涨。碳酸锂原材料价格已从2021年的每吨5万多元上涨至每吨60万元电池价格成本超过整车成本40%以上,部分企业甚至高达50%,造成公司经营波动较大。

不想再“为宁德时代工作”的车企已经在开发自己的电池。 “作为一家智能电动汽车公司,不做电池就赚不到钱。从长远来看,我们希望自己做70%,外部做30%。” 蔚来汽车总裁秦力洪对《财经》记者表示。

蔚来并不是唯一一家通过自研关键技术来榨取成本水分的公司。 “我不怕价格战。” 零跑汽车创始人、董事长朱江明告诉《财经》记者,零跑汽车自成立之初就坚持所有核心零部件国产化。 与采购相比,可以节省毛利差额,即提高成本竞争力; 而且,汽车销量越多,生产成本就越低,可以平均分摊更多的研发成本。 节省下来的成本将有助于引入新技术,完善产品配置,增强其在同级车型中的竞争力。

车企需要提高对供应链的控制力和核心技术的自主研发,以确保长期盈利。 科尔尼管理咨询大中华区总监桂凌峰向《财经》记者分析,如果车企一开始就选择前向研发核心零部件,初期投入可能会更高,但长期话语权也会相应更大。 高的。 与供应商合作研发也被视为折衷方案之一,既可以分摊采购成本,又可以保证高度的供应弹性。

随着新能源汽车消费的普及,越来越多的车企根据不同的用户和使用场景不断推出新的汽车品牌。 不过,在桂凌风看来,这种看似“生多了就多打架”的做法,实际上可能忽略了各个品牌定位对应的利润空间。 未来车企需要根据利润原型调整产品结构。 只有避免内耗,开源节流,企业的发展才更加可持续。

无法提升品牌价值也是危险的。 在秦培吉看来,我们不能继续销售10万元以下的有轨电车。 如果我们卖掉一件,我们每一件都会赔钱。 高档车的利润肯定会更大。

(本报记者郭宇、赵成、实习生李洪熙对此文亦有贡献)