时隔21个月,国内汽车市场终于再次出现正增长!

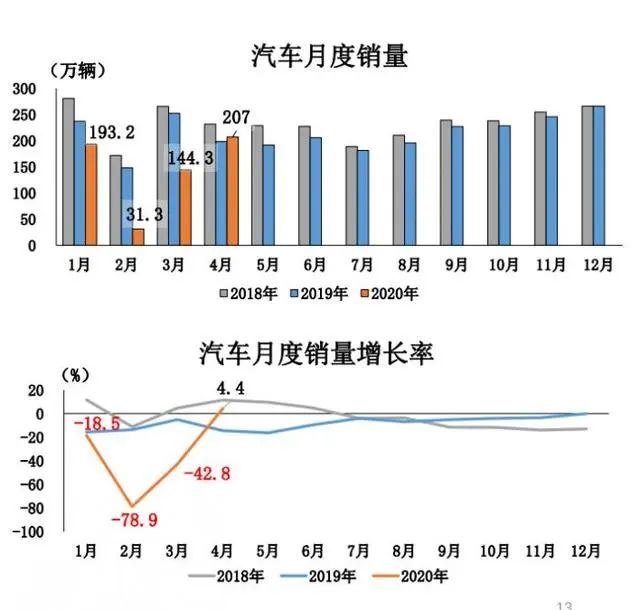

中国汽车工业协会(以下简称中国汽车工业协会)公布的数据显示,2020年4月,我国汽车销量达207万辆,同比增长4.4%,环比增长环比增长43.5%。 其中,4月份乘用车销量153.6万辆,同比下降2.6%,环比增长45.6%。

今年1-4月,我国汽车累计销量576.1万辆,同比下降31.1%。 其中,1-4月乘用车累计销量443.3万辆,同比下降35.3%。

4月份,我国乘用车三大类中SUV销量增长,轿车、MPV销量继续下滑。 其中,SUV销量69.6万辆,同比增长7.3%; 轿车销量74.3万辆,同比下降6.2%; MPV销量610万辆,下降36.0%。

此外,我国新能源汽车市场尚未走出阴霾。 中国汽车工业协会公布的数据显示,4月份我国新能源汽车销量7.2万辆,同比下降26.5%,环比增长9.7%。

4月多家车企销量猛增

疫情对一季度汽车行业产生了广泛影响。 其中,整车厂面临的压力最大。 在自身生产、销售受到严格限制的同时,他们也想方设法帮助上下游供应商和经销商。 由此可见,他面临的处境之艰难。

进入4月后,随着生产生活逐步恢复,汽车消费也出现明显复苏。 4月一结束,不少压力大为缓解的车企立即发布了不错的销量报告。

根据多家销量增长车企统计,销量增速最高的新能源汽车蔚来汽车4月份销量增长近三倍,红旗紧随其后,销量增速高达168%。 值得一提的是,一汽红旗销量长期保持增长。 此外,广汽新能源销量增速已超过100%,销量增速两位数的车企已接近10家。

中国汽车流通协会副会长兼秘书长肖正三表示,对全国各地区大中小型三类经销商的调查显示,4月份日系、德系产品较受欢迎,尤其日本品牌雷克萨斯和德国品牌。 国产品牌奥迪、宝马、奔驰较为受欢迎,自主品牌则面临一定压力。 这也与新浪汽车了解的车企销量趋势相符。

需要指出的是,我国汽车市场两极分化仍在持续,一些边缘汽车企业销量大幅下滑,濒临被淘汰。 至于海马汽车,4月份该公司销量仅为1376辆,同比下降48.08%。 前4个月累计销量不足4000辆,同比下降近50%。

除了一些自主品牌车企之外,还有几家合资车企也面临着困境。 广汽菲克就是其中之一。 今年4月,广汽菲克销量3509辆,同比下降28.64%。 前四个月,广汽菲克销售汽车3,509辆。 销量下降接近60%。

汽车销量增长的两大原因

一方面,由于客车终端大幅优惠及相关政策刺激,我国汽车市场在连续21个月下滑后,今年4月终于实现销量反弹。 随着促进汽车消费的政策逐步落实以及疫情得到有效控制后购车需求的释放,未来我国汽车市场的表现仍大概率会向好。

另一方面,随着国家提出新基建战略,今年4月,商用车销量同比大幅增长31.3%至51.4万辆,月产销量再创历史新高。 其中,重卡增长较快,月产销量达到历史最高水平,轻卡、微型卡也有明显增长。

4月份销售数据分析

自主品牌市场份额大幅下滑

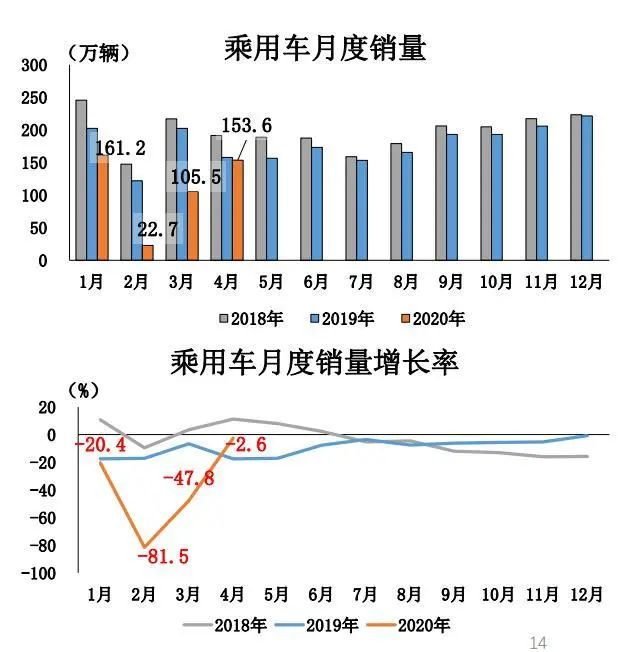

4月份乘用车产销降幅收窄,当月产销158.7万辆和153.6万辆,环比增长49.7%和45.6%,同比下降4.6%和2.6%。 1-4月份,乘用车产销量分别为429.1万辆和443.3万辆,同比分别下降37.8%和35.3%,降幅比上年同期分别收窄10.9和10.1个百分点。一月至三月。

从细分市场来看,SUV市场表现最好,4月份率先恢复正增长,产销量同比分别增长3.1%和7.3%。 轿车降幅收窄至个位数,产销同比分别下降5.6%和6.2%。

中国品牌乘用车面临较大市场压力,降幅高于车市整体水平。 今年4月,中国品牌乘用车共销售53.2万辆,同比下降9.4%。 市场份额仅为34.6%,为2014年7月以来的最低水平。前4个月,中国品牌乘用车共销售168.9万辆,同比下降39.3%,占比38.1%占乘用车销售总量的比重,同比下降2.5个百分点。

不过,中汽协副秘书长陈世华认为,仅从一个月市场份额的下降情况,并不能判断中国品牌乘用车的市场竞争力不如合资企业。品牌。 未来几个月中国品牌的市场份额能否反弹还需拭目以待。

此外,德国、日本品牌的市场份额持续上升,而美国、法国、韩国品牌的市场份额则有所下降。

“4月份乘用车的销量释放了很大一部分2、3月份被压抑的购买力。目前,豪华车和合资品牌的购买力得到了更多的释放。” 中国汽车工业协会秘书长助理徐海东表示。

随着我国汽车市场和消费者逐渐成熟,以及龙头车企进一步发力,我国汽车市场的两极分化将越来越明显。 为了在新一轮竞争中生存下来,对于自主品牌车企来说,下一步就是不断提升产品力和品牌力,攻克核心技术; 对于合资品牌来说,有必要加深对中国市场的了解。 ,持续推进本土化进程,打造满足消费者需求的产品。

商用车产销量创历史新高

4月份,商用车产销分别完成51.4万辆和53.4万辆,创历史最高水平。 环比增长分别为37.8%和37.7%; 同比分别增长31.3%和31.6%。 重卡增长最快,产销分别完成17.5万辆和19.1万辆,同比分别增长48.3%和61.0%。

增长的主要原因是此前被压抑的需求得到释放。 前4个月,商用车整体产销水平仍然下降。 1-4月份,商用车产销分别完成130.4万辆和132.8万辆,同比分别下降13.1%和12.4%。

新能源汽车大幅下滑

新能源汽车产销形势不容乐观。

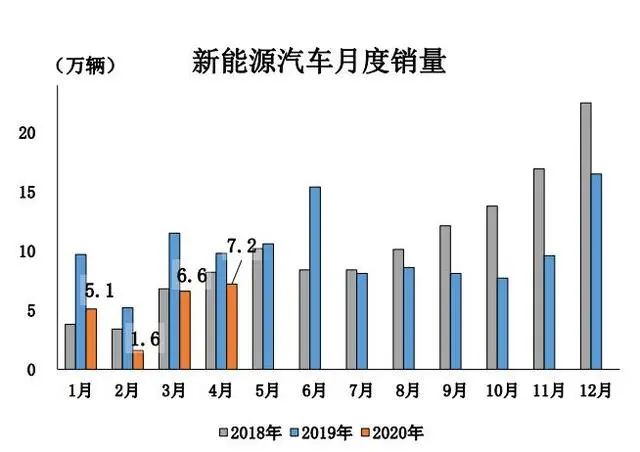

今年4月份,新能源汽车产销分别为8万辆和7.2万辆,同比分别下降22.1%和26.5%。 其中,纯电动汽车产销分别完成5.7万辆和5.1万辆,同比分别下降31.4%和28.6%; 插电式混合动力汽车产量恢复正增长,当月生产2.3万辆,同比增长16.8%。 完成销售2万辆,同比下降20.7%。

1-4月,新能源汽车产销20.5万辆,同比分别下降44.8%和43.4%。 降幅为15.4个百分点,比1-3月份收窄13个百分点。

燃料电池市场基数较小。 4月份产销分别为109辆和73辆,同比分别增长11.1倍和9.4倍。 前4个月,累计产销292辆和280辆,同比分别增长23.2%和21.7%。

尽管相关部门出台了相关政策,明确将新能源汽车财政补贴和购置税免征政策延长至2022年,但今年新能源汽车市场发展仍面临巨大挑战。

“年初,包括国产特斯拉在内,我们预计今年新能源汽车销量在130万辆左右。但由于疫情影响,目前,如果不包括特斯拉,销量“今年能突破100万辆就已经不错了。”徐海东说。

5月车市向好

在4月实现复苏后,进入5月,我国汽车市场面临的形势仍在向好。 刚刚结束的五一假期,商务部公布的数据显示,前期受到抑制、冻结的汽车、家电等耐用消费品销售明显回升。 五一假期期间,上海、重庆、浙江重点监测企业汽车销售情况。 同比分别增长49.6%、28.5%和8.8%。

可以说,“五一”假期给了本月国内车市一个良好的开局。 接下来,随着经销商优惠及相关政策逐步落实的进一步刺激,5月车市的表现将非常值得期待。

据中国汽车流通协会分析,5月份,随着各地学校复课、旅游业逐步恢复,家庭用车需求将会增加,这将对汽车消费产生一定的提振作用。 5月份国内汽车市场销量将与4月份进行对比。 有所增加。

去年5月销量低于4月,今年4月销量与去年同期持平。 如果中国汽车流通协会预测今年5月销量较4月有所增长,那么5月国内汽车市场销量大概率为正增长。

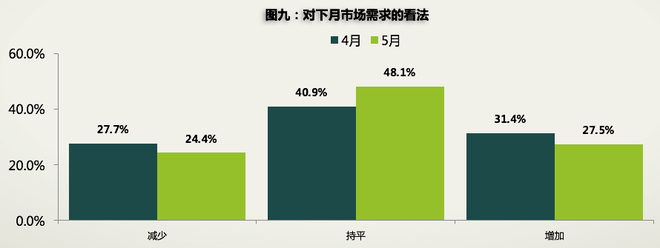

上述预测也可以从经销商对5月份市场需求的判断中得到印证。 调查显示,认为5月份市场需求将持平的经销商比例为48.1%21年3月汽车销量,认为市场需求将增加的经销商比例为27.5%,高于认为市场需求将减少的经销商。 部分。

当然,也有业内专家表达了对5月车市的担忧。 乘用车市场信息联合协会秘书长崔东树指出,由于法定节假日的差异,今年5月份有19个工作日,比去年同期减少2个工作日。 ,不利于生产和销售的恢复; 此外,虽然海外疫情逐渐稳定,但全球经济短期前景黯淡,进口零部件供应尚未改善,生产销售恢复情况仍存在隐忧。

但总体来看,5月份国内车市走势仍可能向好。 虽然存在一些负面因素干扰,但相信在终端大幅折扣及相关政策等利好因素刺激下,部分积压需求能够得到释放。 这反过来将促进汽车市场的持续复苏。

受疫情影响,今年4月、5月、6月更多地被视为车市的复苏过程。 因此,业界更加关注下半年国内车市的走势。

对此,中国汽车工业协会常务副会长兼秘书长付冰峰表示,下半年汽车行业有可能恢复到去年同期水平。同比,甚至高于去年同期,但仍需弥补前期损失的销量。 非常困难。 可见,虽然月销量能够转正,但2020年国内汽车市场全年销量仍将处于负增长状态。

据中国汽车工业协会预测,如果疫情得到良好控制,2020年中国汽车市场销量将同比下降15%;如果疫情得到良好控制,2020年中国汽车市场销量将同比下降15%。 如果疫情继续蔓延到第三甚至第四季度,2020年中国汽车市场整体销量可能会下降25%。

中国汽车工业协会表示,做出上述预测主要出于三方面原因:疫情导致国内相关产业受阻,员工收入下降,进而影响汽车消费; 国外疫情影响了我国外向型经济21年3月汽车销量,导致国内相关产业群体收入受损。 这反过来又影响汽车消费; 海外疫情持续,我国汽车出口受阻。

感谢您的阅读和支持!

▼