近日,乘用车协会发布了最新的汽车市场扫描数据。 人们惊讶地发现,在国内市场,燃油车的市场份额已经被新能源汽车超越。

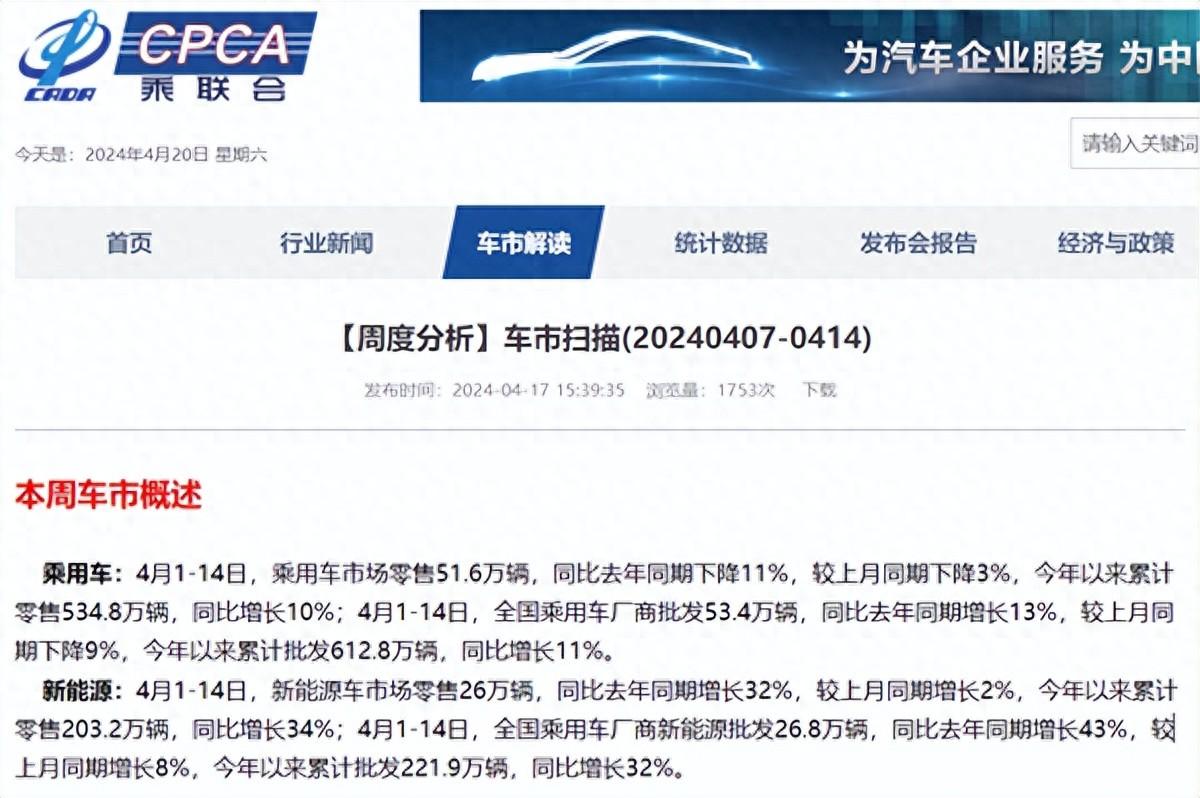

乘联会数据显示,今年4月1日至4月14日,全国乘用车市场零售51.6万辆,批发53.4万辆。 其中,新能源市场零售26万辆,批发26.8万辆。 以此计算,新能源汽车零售量和批发量分别占汽车市场的50.4%和50.2%,均超过50%。 在国内市场,燃油车已成为小众选择。

事实上,这样的结果既出人意料,又在情理之中。 如果说五年前购买新能源汽车是出于对车牌和数量限制的无奈,那么今天,消费者购买新能源汽车更多的是对产品实力的认可。 新能源汽车已成为中国消费者的主流。 选择。

近年来,新能源汽车产品力的提升有目共睹。 与燃油汽车相比,如今的新能源汽车加速更快、行驶更平稳、行驶更安静、更加智能、使用和维护成本更低。 此外,充电基础设施的完善以及插电式混合动力和增程式新能源汽车的加入,也弥补了新能源汽车最大的短板“里程焦虑”。

加速新能源汽车普及的另一个重要原因是新能源汽车价格的下降。 新能源汽车一直被认为“用着便宜,买着贵”。 如果一辆车同时有燃油版和纯电动版,纯电动版往往要贵几万元,甚至更多。 现在,随着中国新能源汽车产业链的成熟,新能源汽车的价格也变得更加实惠。 一些车企甚至打出了“油电同价”、“电价比油低”的口号。

近一年来,新能源汽车市场出现价格战之势。 令人意外的是,在新能源汽车价格战中,首当其冲的并不是新能源汽车,而是传统燃油汽车。

2023年初,比亚迪推出了一系列“荣耀版”车型,通过增加装备、降低价格打响了变相的“价格战”。 此后,五菱、长安、哪吒等品牌也纷纷效仿,纷纷下调旗下新能源汽车产品的价格。 这些品牌的门店很快就被消费者“挤满”。

然而与此形成鲜明对比的是一些燃油车品牌的困境。

在乘联会编制的2024年3月厂家零售额排行榜中,销量前10名的厂家中,除了豪华品牌北京奔驰外,其他品牌的同比销量走势非常明显——自主品牌如比亚迪、吉利、长安、奇瑞涨幅较大; 而合资品牌均出现下滑或仅保持小幅增长。

对于电动化转型稍慢的日系品牌来说,下降趋势更为明显。 以今年3月份为例,本田中国销量6.04万辆,同比下降26.3%; 广汽丰田5.53万辆2023年燃油车和新能源销量,同比下降31.9%; 一汽丰田保有量5.8万辆,同比下降7.2%。 一汽丰田销量降幅相对较低,可能是由于bZ3等电动化车型销量增加所致。 官方数据显示,一汽丰田3月销量5.8万辆,其中电动车型2.7万辆(含部分油电混合车型),占比46%。

由于销售业绩低迷,一些主打燃油车的品牌开始推出利润分成政策,以稳定经销商渠道。 但现实情况是,一些经销商已经开始退出实体店,转战网上商店,甚至销售人员也纷纷离职,转投新能源品牌。

在新能源替代燃油车的大潮中,罪魁祸首就是二手车从业者。 过去一年,价格战颠覆了传统汽车价格体系。 比如,长期以来2023年燃油车和新能源销量,丰田卡罗拉、日产轩逸等合资品牌A级车的新车售价都在10W+,而大众帕萨特、本田雅阁等B级车的新车售价则高达10W+。 20W+。 但面对价格战,这些型号已经跌破了原来的价格范围。 显然,新车价格的下降也会影响二手车的价格,最终导致保值率下降。

在二手车价格下跌的过程中,二手车的周转周期成为二手车从业者关心的问题。 收集到的车辆一旦不能及时处理,就可能成为赔钱货。 低价出清库存进一步压低了二手车的价格,最终导致保值率进一步下降。

销量低迷和保值率不再强劲将很快成为压垮燃油车的最后一根稻草。 随着越来越多的消费者放弃燃油汽车,动力充沛、平顺、安静的新能源汽车产品体验将获得越来越多的口碑传播,加速新能源汽车渗透率的进一步提升,” “里程焦虑”等“保值率低”等对新能源汽车的刻板印象也将褪去。 届时,更多消费者将拥抱新能源汽车。