供应链正在复苏,疫情下的生产全面恢复,涨价周期已到最后一波钢铝、半导体回暖,5月下旬将看到主流燃油车最后一波弱势涨价,需求的反弹将在6月份开始产生巨大的释放。

文丨知家网王硕琪

4月份,中国汽车市场迎来了至暗时刻。 生产端和销售端都减半了,但一切似乎都在掌控之中。

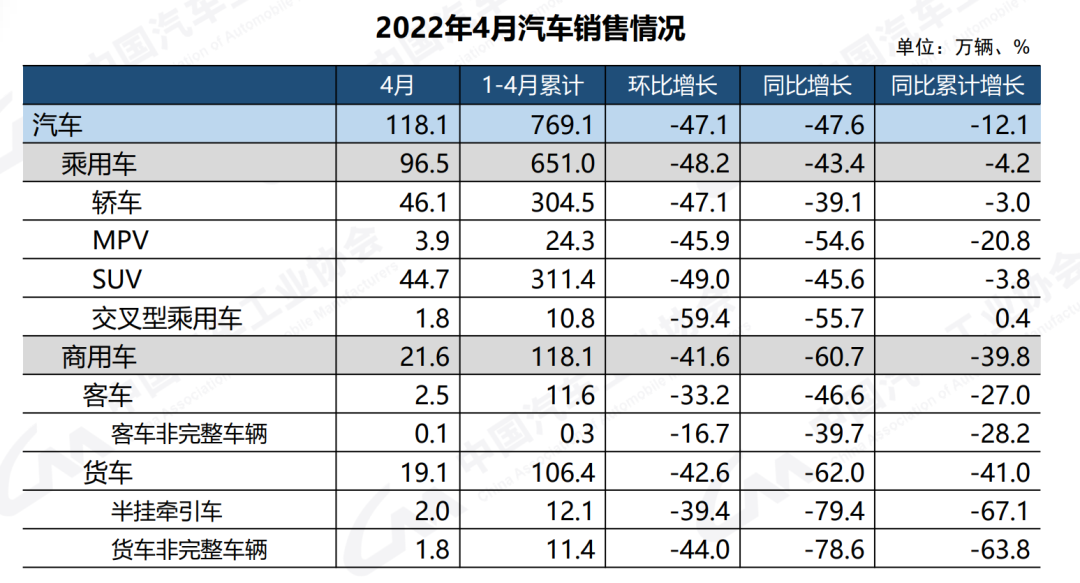

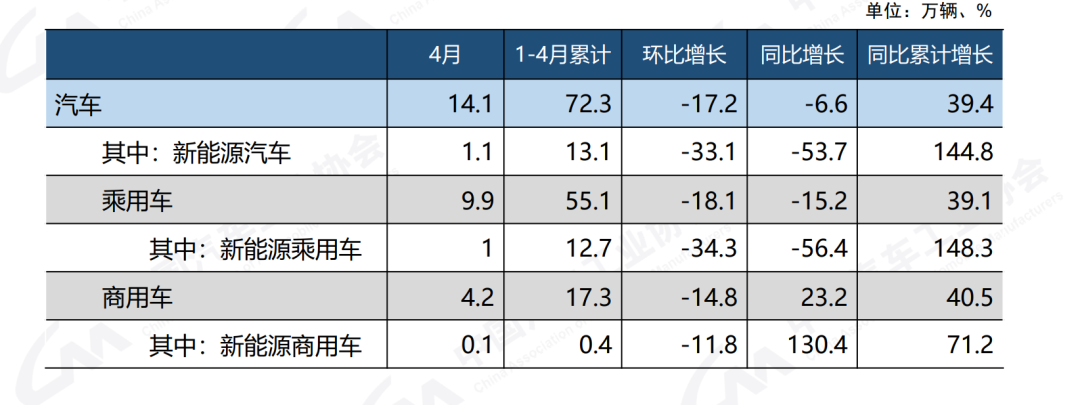

中国汽车工业协会数据显示,4月份,汽车产销分别完成120.5万辆和118.1万辆,环比下降46.2%和47.1%,同比下降46.1%。 % 和 47.6%。

可以说,4月份汽车产销量出现明显下滑。 当月销量跌破120万辆,创近十年同期月度新低; 乘用车和商用车环比、同比均出现较大幅度下降。

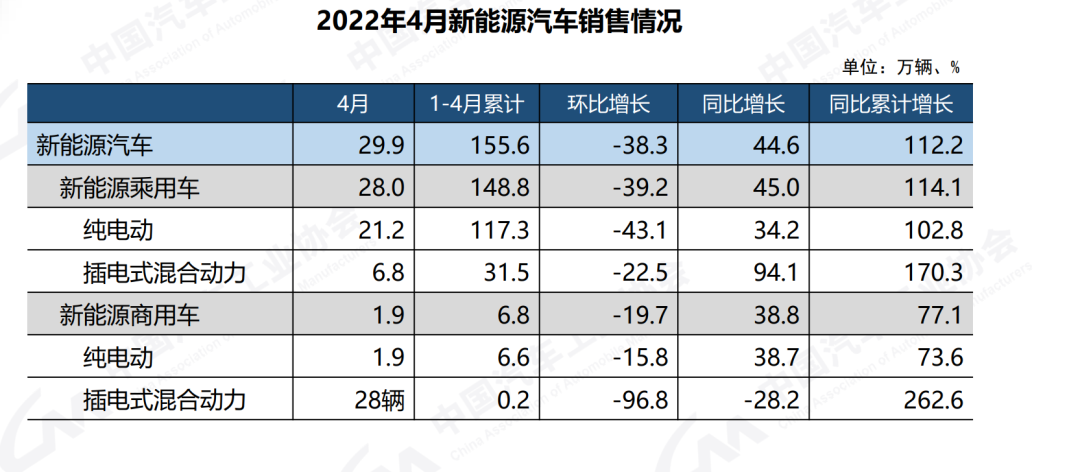

相比之下,新能源汽车表现普遍好于市场,继续同比快速增长,市场份额保持在较高水平。

4月份,新能源汽车产销量环比下降,但同比继续保持快速增长。 产销量分别达到31.2万辆和29.9万辆,环比下降33.0%和38.3%,同比增长43.9%和44.6%,市场份额达到25.3%。 新能源汽车主要品种中,纯电动汽车、插电式混合动力汽车、燃料电池汽车产销均较上月下降,其中燃料电池汽车降幅更为明显。 与去年同期相比,上述三大类产销量均快速增长,其中燃料电池汽车增速尤为显着。

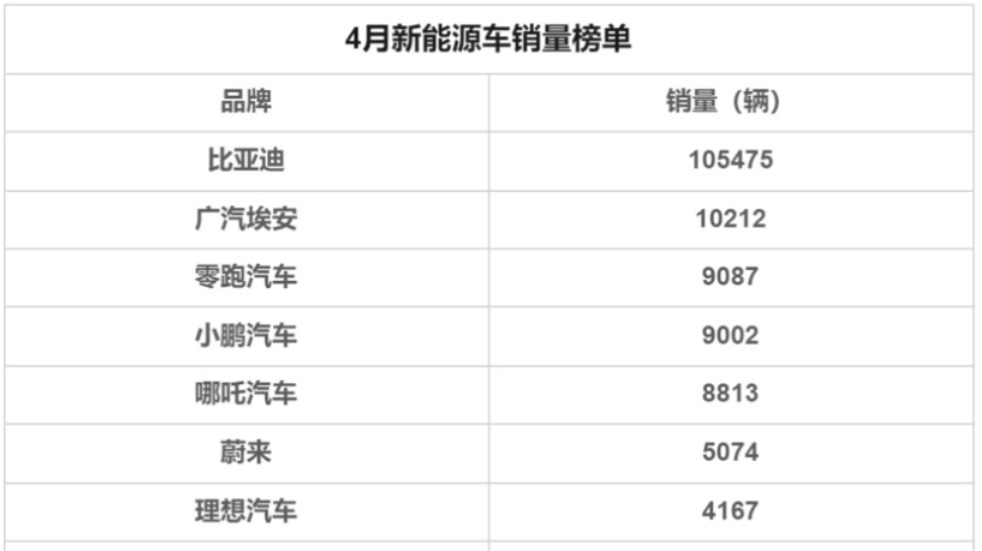

同时,新能源榜方面,比亚迪4月月销量10.5万辆,夺得4月厂商销量榜首; 与此同时,比亚迪1-4月累计销量也达到38.7万辆,也夺得了新能源厂商1-4月销量冠军。

排名第二的广汽艾安单月销量仅为10212辆,落后比亚迪十倍。

4月,三大“韦小礼”公司集体撤退。 到了第七名。

第三名恐怕是很多人都意想不到的。 原来是零跑汽车。 4月份销量达到9,087辆。 虽然没有突破万台,但已经超过了“韦小礼”三家公司。 零跑汽车曾公开表示:2023年将进入新势力TOP3,4月份的销量是否意味着它已经短暂实现了这个小目标呢?

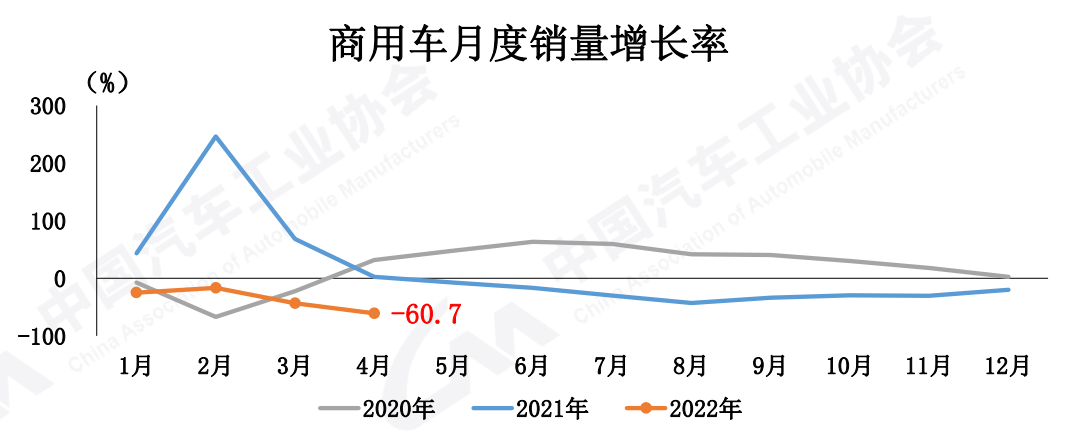

疫情对物流也造成了较大影响,商用车的表现更是雪上加霜。 4月份,商用车产销分别为21万辆和21.6万辆,环比分别下降41.8%和41.6%,同比分别下降59.8%和60.7%。 商用车主要品种中,卡车、客车产销量环比、同比均出现较快下降,其中载货汽车降幅更为显着。

品牌方面,汽车销量前十企业中,比亚迪销量增速与去年同期相比仍最为明显,广汽、奇瑞增速略低,其他企业均出现下滑。

总体而言21年四月汽车销量,今年4月是近10年来最糟糕的4月,但这种情况在4月就可以预见。

上海及周边地区的停产给汽车产业链带来了毁灭性打击。 但与此同时,价格的持续上涨让可交易的汽车订单有了升值潜力,更受欢迎的车型很难在一辆车里买到。 请注意,大多数车型都减少了折扣或没有折扣。

因此21年四月汽车销量,汽车销量暴跌的主要原因是产量不足,而不是价格上涨。

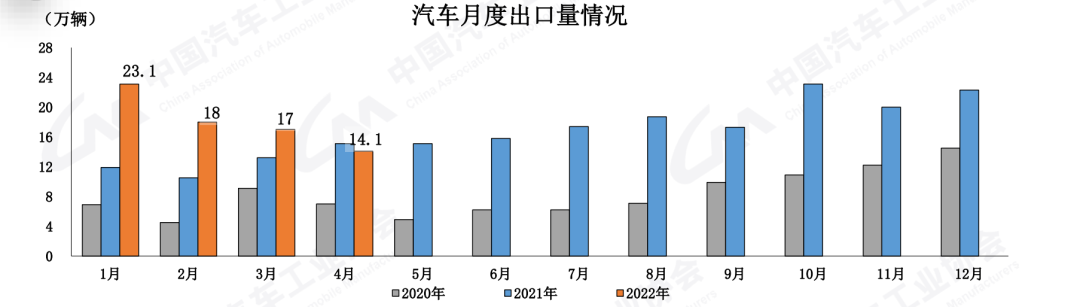

产量不足也导致出口低迷。 人民币大幅贬值原本有利于出口,但由于产出不足,人民币带来的好处并没有发挥出来。 从出口量来看,4月份汽车企业出口14.1万辆,环比下降17.2%。 同比下降6.6%。

因此,4月份的暴跌是3月份开始的疫情的延续,应该在大多数人的预期之内。 除了被压抑的消费需求之外,对未来持乐观态度的原因还在于汽车价格从年初到现在一直在上涨。 持续的涨价让一些犹豫不决的消费者更加坚定了决心。

疫情过后,原本没有汽车的家庭消费观也可能出现波动,可能会对买车产生积极的想法。

——01——

有改善吗?

4月中旬以来,疫情引发的供应链产能问题不断得到修复。

目前,上汽、特斯拉等车企已整车下线,产能逐步恢复。 SKF、Aptiv等零部件制造商也陆续复工,协调供应商和物流公司,确保原材料进入工厂并维持生产。 。

复工近20天后,宁德时代临港新区生产基地又恢复了往常的忙碌状态。 这家毗邻特斯拉上海超级工厂的电池生产工厂是宁德时代继福建宁德、四川宜宾之后的全球第三大生产基地。 设计产能约80GWh,可为上海等地整车厂供货。 关键部件的生产至关重要。

目前,该公司的汽车零部件除供应上海主机厂外,还发运至全国其他地区的整车厂。

据上汽集团公告,预计5月下旬起,进入复工复产“白名单”的零部件配套企业复工率将超过80%。 今年,上汽汽车力争全年销量超过600万辆,同比增长10%以上。

上述上市公司及其子公司只是复工复产阵营的一个缩影。 近期,随着上海《重点企业维持运行工作方案(试行)》印发实施,《上海市工业企业复工复产疫情防控指南》印发,建立重点企业“白名单”制度,启动实施复工复产。 各行各业复工复产正在加快。

4月22日上海疫情防控新闻发布会显示,工信部首批确定的666家保运行重点企业中,70%已复工复产,企业产能利用率为也在不断的完善。

“相信5月份新能源汽车产销量将较4月份大幅增长。” 乘用车协会秘书长崔东树表示,工信部已建立产业链、供应链应急协调机制,建立重点保障企业“白名单”。 优先保障“白名单”企业复工复产,物流运输及配套企业协同复工复产。 供应链的真正复苏要从4月底开始。 通行证车辆数量将增加,上海多个交通换乘平台区将开通,打通全国供应链。

涨价方面,上周原材料价格周期已经从钴、锂、原油逐步过渡到钢、煤、铝等周期末期材料。 但这些后期工业必需品并没有出现巨大的供需波动。 我相信恢复正常指日可待。

而这种价格轮动在汽车的价格变化中也会出现延迟。

4月、5月这两个月,加价车型逐渐从电动车转向燃油车。

混合动力和燃油车涨价主要覆盖国产和豪华品牌。 中国品牌有领克、荣威、长城等,豪华品牌有奔驰、宝马等。

因此,如果不出意外的话,5月份主流合资燃油车将会出现涨价,而且相对于3月份的电动车来说,涨价幅度可能很小。 根据智家君的预测,大部分合资车的价格涨幅应该在5000以内。

——02——

4月仍有亮点

尽管整体销量不佳,但4月份汽车行业仍存在积极的一面。

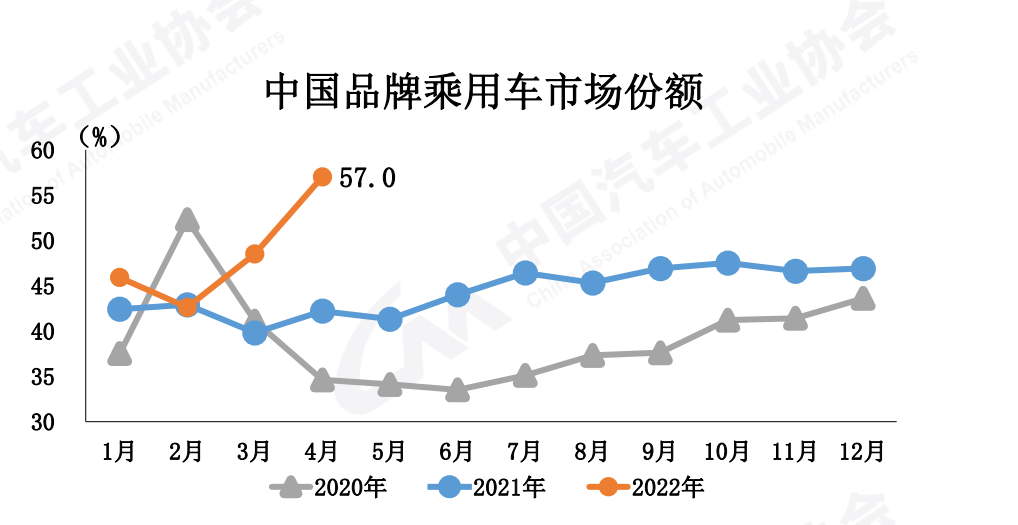

首先是4月份中国品牌的市场份额达到57%,同比增长14.9%,1-4月份也增长了6个百分点。

这说明中国消费者对国产品牌越来越有信心,对国货的信心也在不断增强。

此外,我们还可以看到新能源还有一个趋势。 混合动力和燃料电池的增长速度明显快于纯电动汽车。

1-4月份,插电式混合动力汽车产销分别完成32.6万辆和31.6万辆,同比分别增长1.9倍和1.7倍; 燃料电池汽车产销分别为1034辆和832辆,同比分别增长1.9倍和1.7倍。

纯电动汽车销量分别增长6.4倍和3.4倍,而纯电动汽车仅增长一倍。

虽然两者规模仍无法与纯电动汽车相比,但我国新能源依靠政策的多元化引导,能源方式逐渐多元化。

可以说,疫情和原材料价格上涨,让汽车行业面临销售和生产端的双重问题,但至暗时刻已经过去。 从现在开始,几乎每个月的产销数据都会出现环比大幅增长。