正式上线

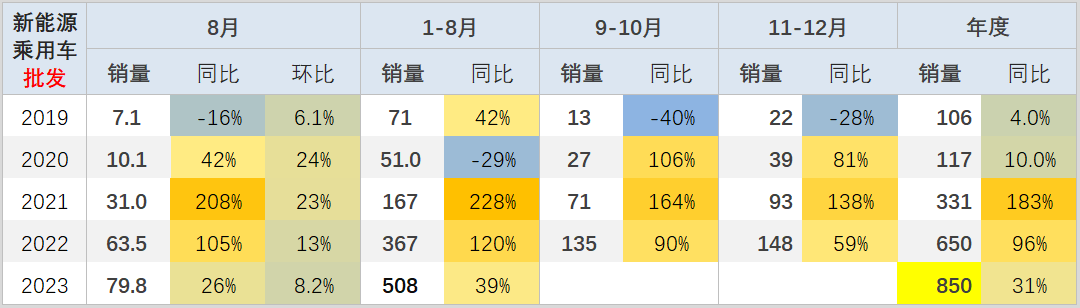

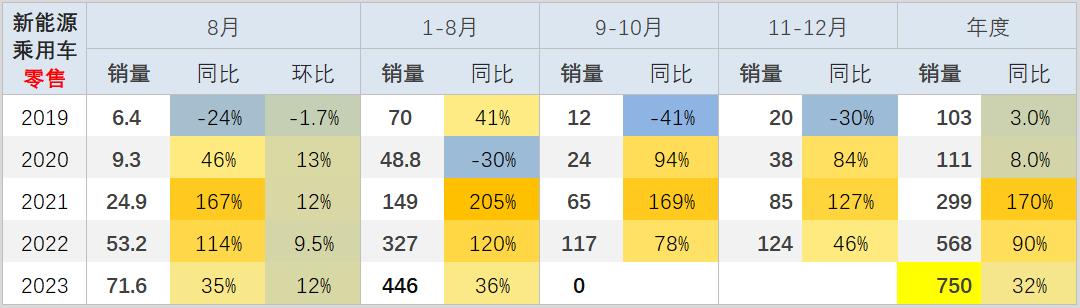

今年8月车市零售额创历史同期最高水平,较2017年零售高峰年8月零售额增长2%。8月促销费政策势头强劲,促销活动不断仍处于最高水平。 此外,近期成都车展前后推出大量新品和低价车型,释放了消费者需求。 8月份,新能源乘用车批发销量达到80万辆,同比增长26%,环比增长8%。 今年以来,累计批发汽车508万辆,同比增长39%。 8月份,新能源汽车市场零售71.6万辆,同比增长35%,环比增长12%。 今年以来,累计销售汽车446万辆,同比增长36%。

1、新能源乘用车总体趋势

一、8月新能源乘用车月度走势

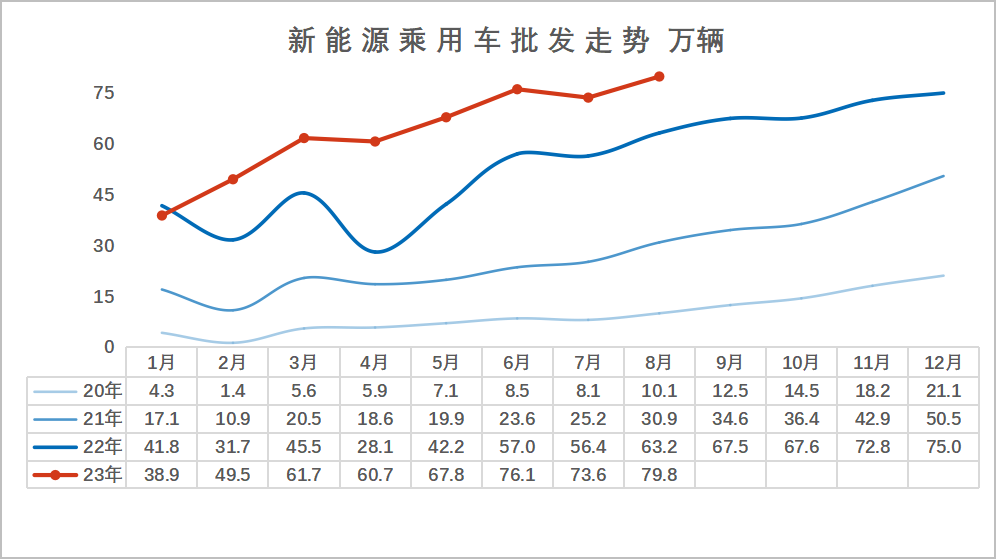

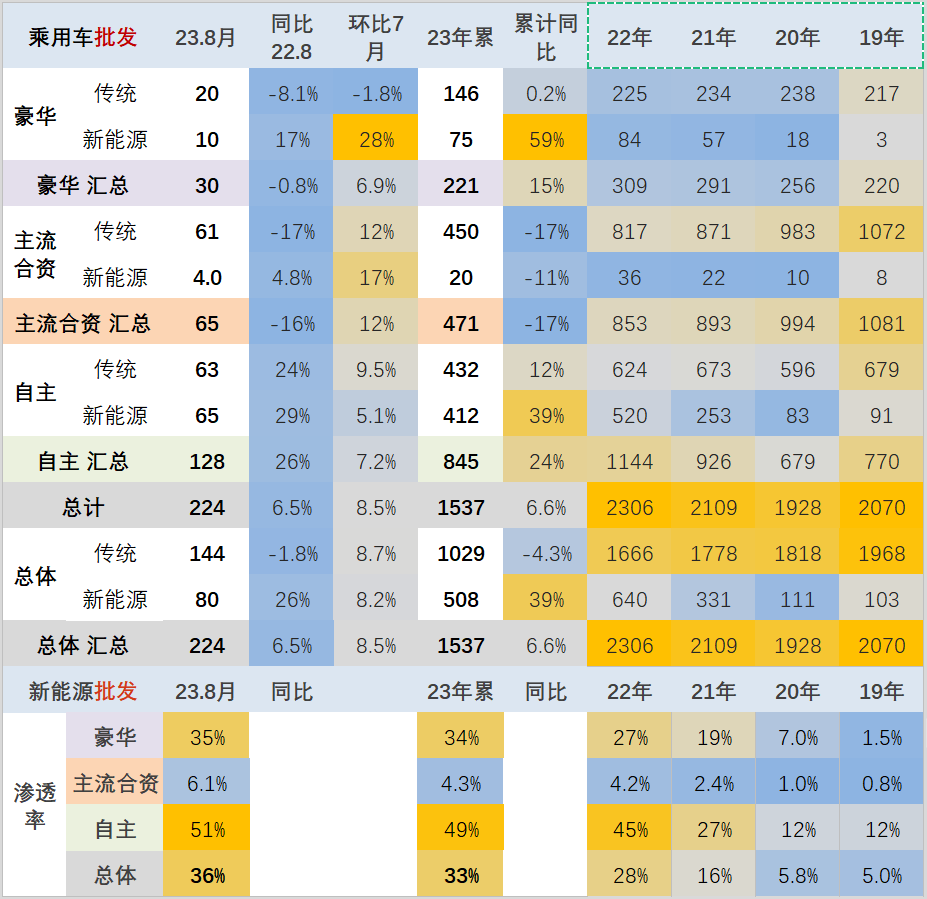

8月份车辆销量2023,新能源乘用车批发销量达到80万辆,同比增长26%,环比增长8%。 今年以来,累计批发汽车508万辆,同比增长39%。

8月份,新能源汽车、传统燃油汽车环比走势大幅下滑。 这是受季节性因素和价格促销影响的正常趋势。 2023年新能源汽车市场持续走强的趋势总体未变。

2、8月新能源汽车零售走势

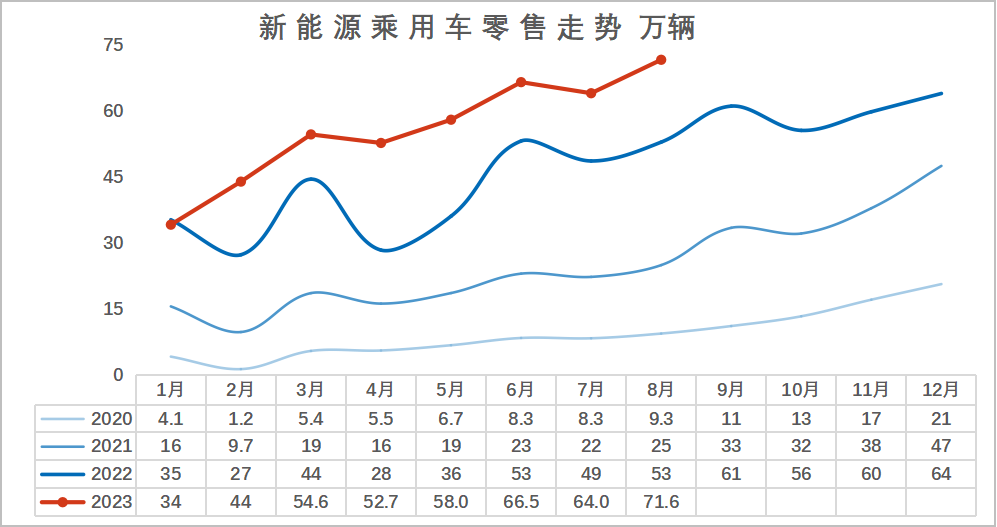

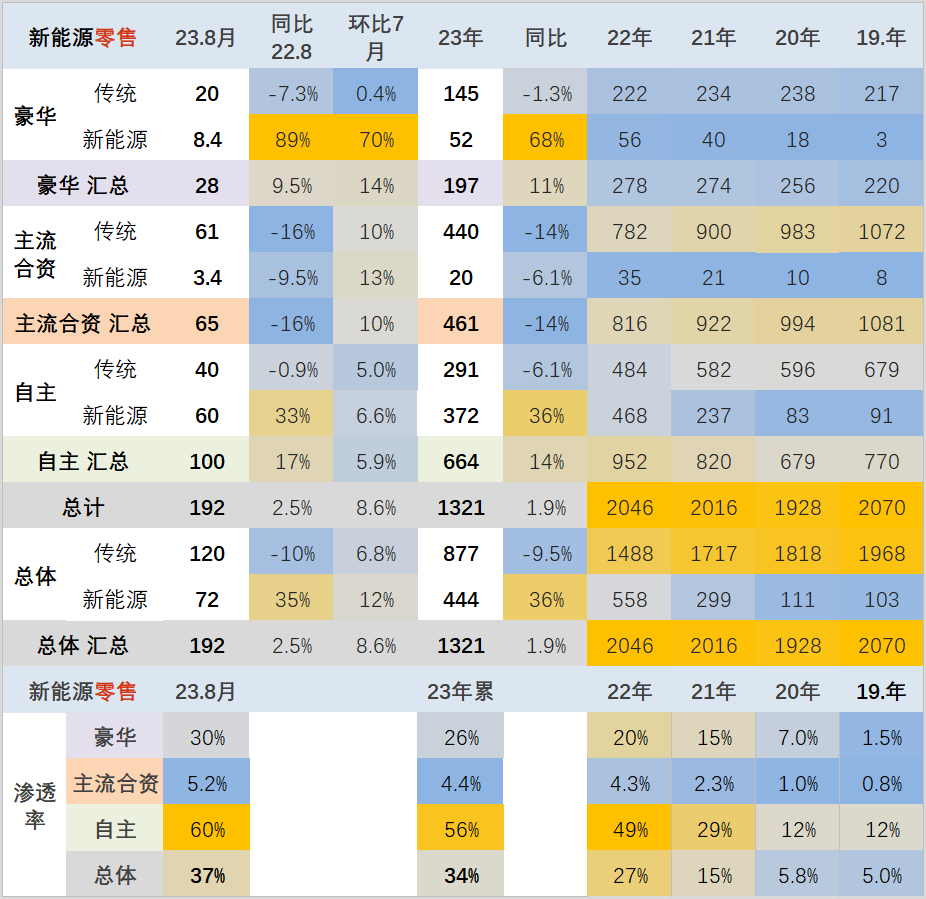

8月份,新能源汽车市场零售71.6万辆,同比增长35%,环比增长12%。 今年以来,累计销售汽车446万辆,同比增长36%。

8月新能源汽车市场零售呈现强劲态势车辆销量2023,增幅较7月有较大提升。 一些车企纷纷降价,加剧了新能源市场的竞争。 各大新能源车企销量持续走强,其他车企纷纷跟进竞争,市场分化明显。

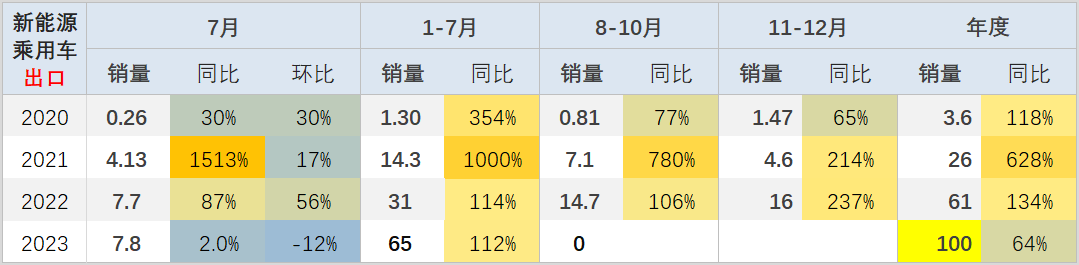

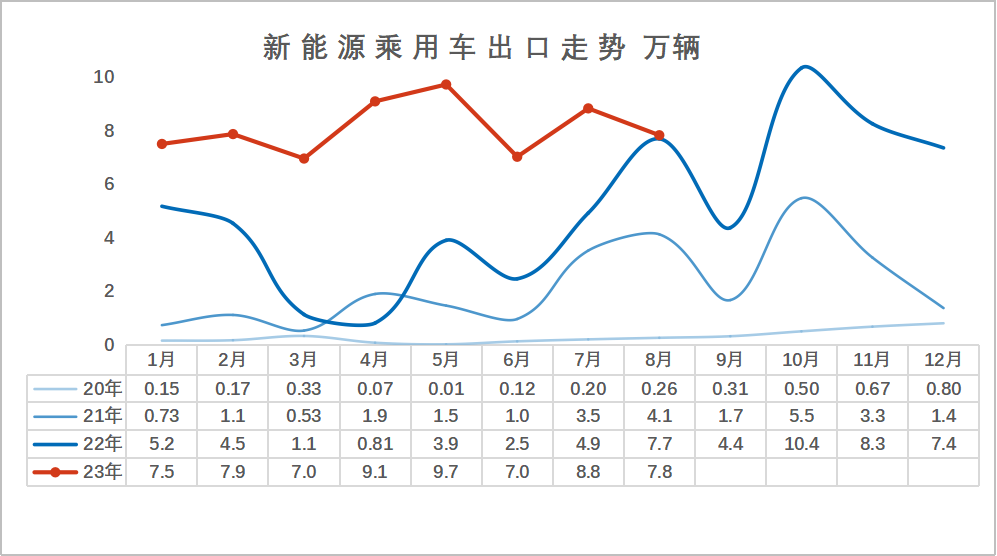

3、8月新能源汽车出口走势

8月新能源乘用车出口7.8万辆,同比增长2%,7月环比下降12%,占乘用车出口的24%。

2023年新能源汽车出口开门红,1-8月保持强劲增长。 8月份,特斯拉出口转内销,内销小幅增长。 加之低基数推动,8月份同比增速较为平稳。

4、乘用车市场势力格局

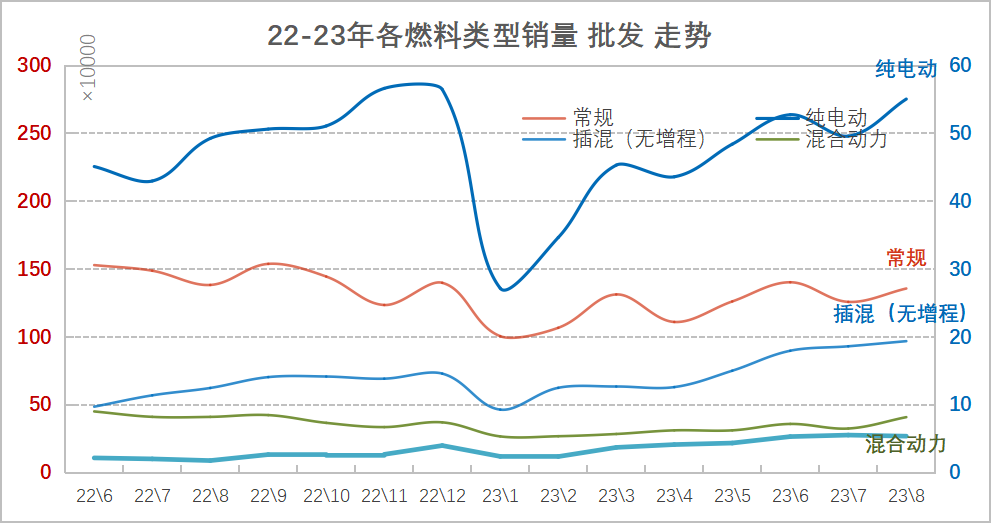

8月份,传统汽车批发销量较新能源汽车厂家批发销量呈现季节性回升。 燃油车环比走势明显回升,纯电动汽车环比走势明显上升。

插混与普混已分道扬镳,延伸项目的政策推动力度更强。 混合动力车型走势相对低迷,而插电式混合动力车型近几个月迅速崛起,8月份插电式混合动力销量继续稳步上升。

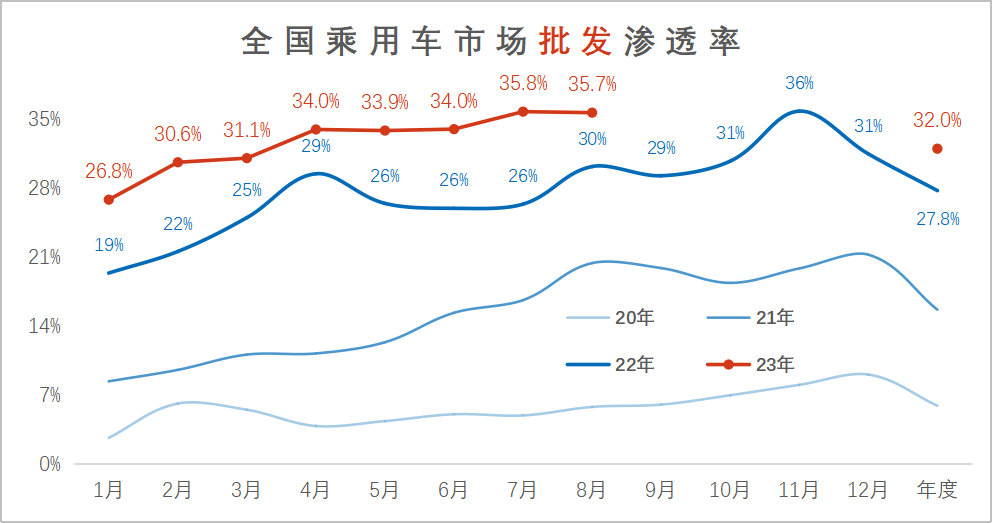

5、全国新能源渗透率-批发

8月新能源汽车制造商批发渗透率为35.7%,较2022年8月的30.2%渗透率上升5.5个百分点。

8月份,各品牌乘用车新能源动向出现分化。 8月自主品牌新能源汽车渗透率为51%; 新能源汽车在豪华车中的渗透率为34.6%; 而主流合资品牌新能源汽车渗透率仅为6.1%。

6、全国新能源渗透率-零售

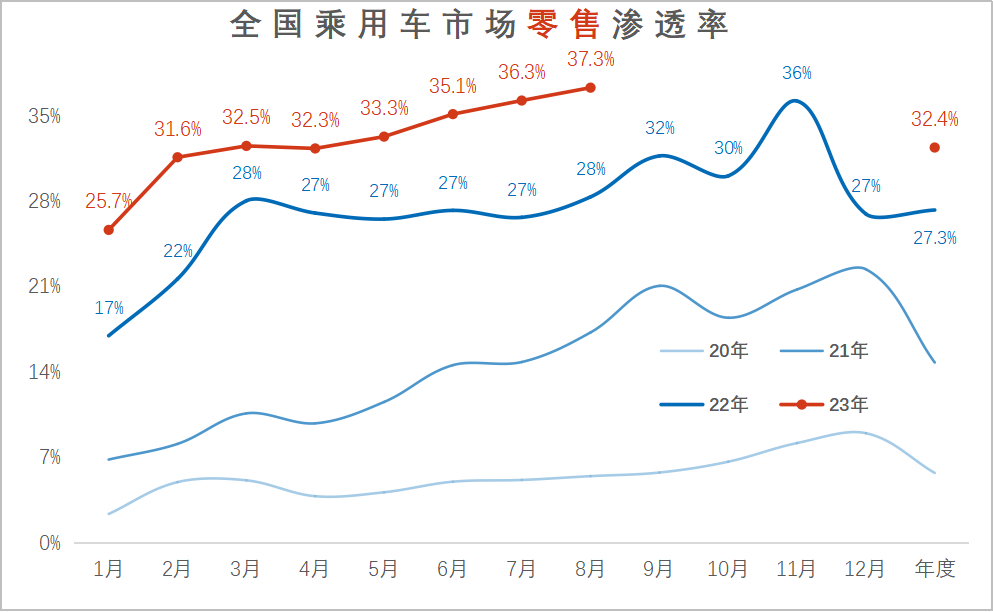

8月份,国内新能源汽车零售渗透率为37.3%,较去年同期28.4%的渗透率提升9个百分点。

7月自主品牌新能源汽车渗透率为59.7%; 新能源汽车在豪华车中的渗透率为20.3%; 而主流合资品牌新能源汽车渗透率仅为5.1%。

2、新能源汽车政策分析

国家发改委:优化汽车购置和使用管理扩大新能源汽车消费

7月31日,国家发展改革委发布《关于恢复和扩大消费若干措施》的通知。 优化汽车购置和使用管理。 各地区不再实行新车限购,已实施汽车限购的地区应结合本地实际优化汽车限购。 扩大新能源汽车消费。 落实建设优质充电基础设施体系、支持新能源汽车下乡、继续优化新能源汽车免征车辆购置税等政策。

2、交通运输部:全国近90%的高速公路服务区已覆盖汽车充电设施

在7月31日举行的例行新闻发布会上,交通运输部公路局副局长郭盛表示,截至今年6月底,全国5931个高速公路服务区建设了充电设施,占全国高速公路服务区总数。 全国89.48%的高速公路服务区共有6628个,累计建设充电桩18590个,覆盖小客车停车位2.9万个,预留建设安装停车位约2.7万个。 近90%的高速公路服务区覆盖了充电设施。

3.交通运输部:主要网约车平台将降低佣金率1至3个百分点

8月24日,在交通运输部召开的新闻发布会上,各大网约车平台和互联网公路货运平台企业均宣布降低佣金比例或会员费上限,降低幅度普遍在1至3个百分点。 。

四、九部门:继续支持新能源汽车下乡,加快农村充换电设施建设

8月14日,商务部等九部门办公厅(室)发布关于印发《县域商务三年行动计划(2023-2025年)》的通知。 建议继续支持新能源汽车农村发展,加快农村充换电设施建设。

5、六部门联合发布《氢能源产业标准体系建设指南(2023年版)》

据国家市场监管总局8月8日消息,近日,国家标准委联合国家发展改革委、工业和信息化部、生态环境部、应急部等六部门国家能源局联合发布《氢能产业标准体系建设指南(2023年版)》。这是国家层面首个氢能全产业链标准体系建设指南。

六、三部门:合理加大对消费者购买汽车、家电等产品的消费信贷支持

8月21日,商务部、国家发展改革委、国家金融监管总局印发《关于推动商业信用体系高质量发展的指导意见》,提出推动金融机构与金融机构合作商业流通企业,合理加大对消费者购车的支持力度。 对家电、家居等产品消费信贷支持,利率和收费水平持续优化。

7.山东省完善居民电动汽车充电桩分时电价政策

山东省发展和改革委员会近日发布《关于进一步完善居民电动汽车充电桩分时电价政策的通知》。 通知称,山东省将电动汽车充电峰谷划分为深谷期、低谷期、平时期、高峰期和高峰期五个时段。

8、商务部:拟出台新能源汽车贸易合作专项政策措施

在近日工信部召开的原材料工业稳定增长新闻发布会上,商务部外贸司副司长肖鲁表示,聚焦企业困难,针对产业痛点、发展瓶颈,研究储备政策,计划陆续出台新能源汽车贸易合作、提高加工贸易发展水平等专项政策措施。

9、上海:到2025年,纯电动汽车占个人新购汽车比例将超过50%。

据上海市人民政府网站8月7日消息,上海市人民政府办公厅近日印发《上海市清洁空气行动计划(2023-2025年)》。 到2025年,燃料电池汽车应用总量力争超过1万辆,纯电动汽车占个人新购汽车比例超过50%。

3、新能源乘用车市场结构分析

1、2023年7月新能源汽车插电式混合动力销量将走强

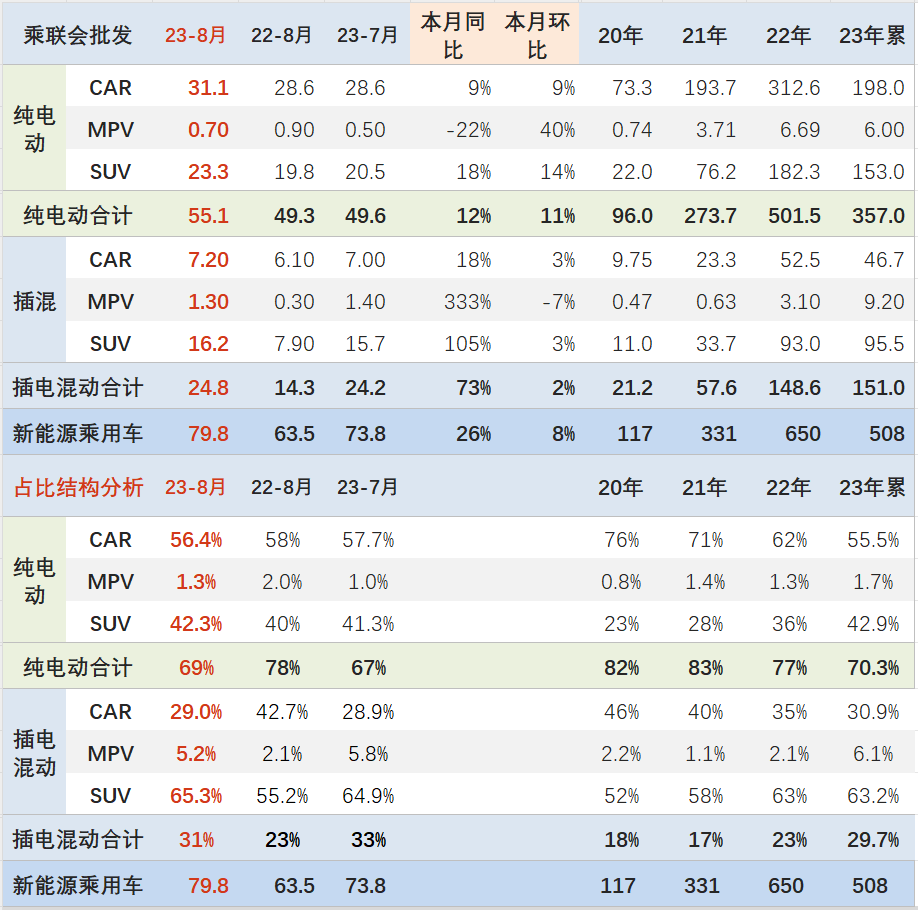

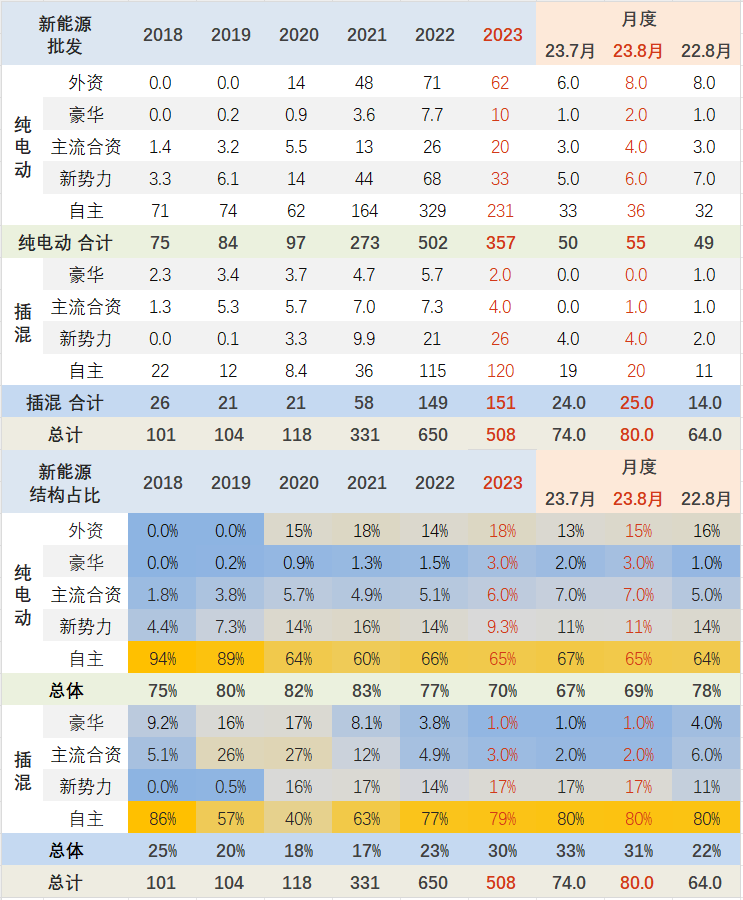

8月纯电动批发销量55.1万辆,同比增长12%,环比增长11%; 插电式混合动力销量24.8万辆,同比增长74%,环比增长89%。 新能源汽车占比31%,同比有所上升。 占9分。

2. 新能源汽车级别-各级别趋势

8月份,B级电动汽车销量17万辆,同比增长26%,环比增长17%,占纯电动份额的31%。 纯电动市场A00+A0级经济型电动车市场已经出现。 其中,A00级批发销量8.5万辆,同比下降33%,环比下降1%,占纯电动汽车的15%,同比下降下降11个百分点; A0 A级电动车批发销量17.1万辆,占纯电动份额31%,同比增长12个百分点; A级电动汽车批发销量11万辆,占纯电动份额20%; 各级别电动汽车销量差异较大。

3、新能源汽车自主开发

自主品牌纯电动市场占据较大优势,表现强劲。 新势力自主新能源表现疲软。 最近加入的比亚迪日益占据主导地位。

从国内月度零售额占比来看,新增独立新能源企业81%,在整体新能源市场中占据强劲比重。

合资车企和豪华车企整体份额仅为7%,目前还没有特斯拉那么大。

蔚来、小鹏、理想、哪吒、零跑汽车等新势力车企同比、环比销量表现出现分化。 去年的透支影响了今年的走势。

4、新能源市场总体趋势

1、新能源汽车及新产品业绩

8月新车上市趋于中高端,纯电动、插电式混合动力产品上市较多。 我们致力于开发自主插电式混合动力和增程式车型。

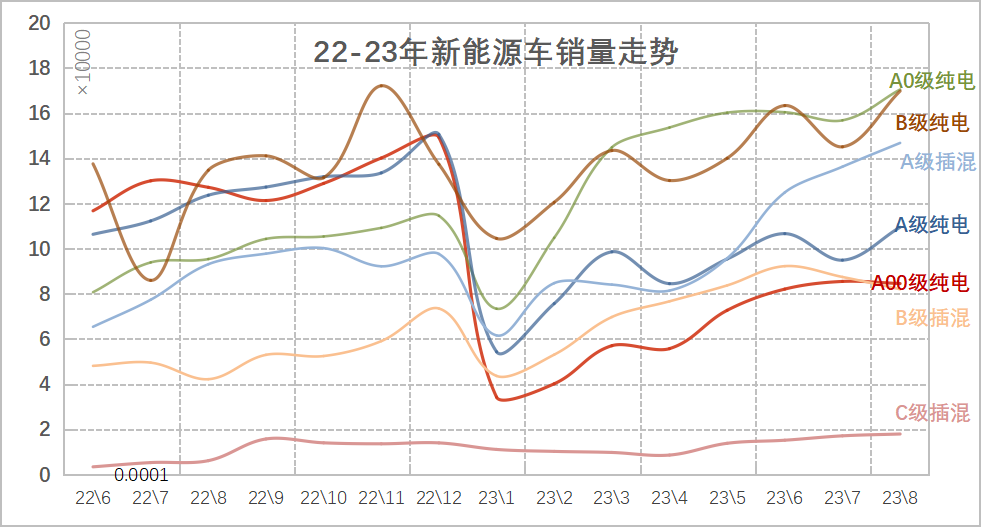

2023年新能源汽车的核心市场仍将是家庭中的第二辆车。 2023年纯电动汽车的核心市场是A0级和B级电动汽车市场。 8月份A0级纯电动汽车走势平稳。

2023年8月各新能源细分市场走势差异较大,但整体市场表现良好。 B级电动汽车自2020年8月开始强劲增长,2022年8月至12月开始大幅反弹,2023年2月至8月保持强劲增长。

前期,A00级纯电动汽车市场始终保持着主导地位。 今年A00级低迷,受消费升级趋势和县乡入门级需求疲软影响较大。 不过,独立主力厂商整体经济表现强劲。

A级电动车小幅下滑。 疫情过后,新能源汽车市场对网约车和租赁服务的需求依然良好。 近期A级电动车私人需求趋势较为稳定。 在网约车需求的拉动下,8月份A级纯电动汽车市场表现优于插电式混合动力汽车。

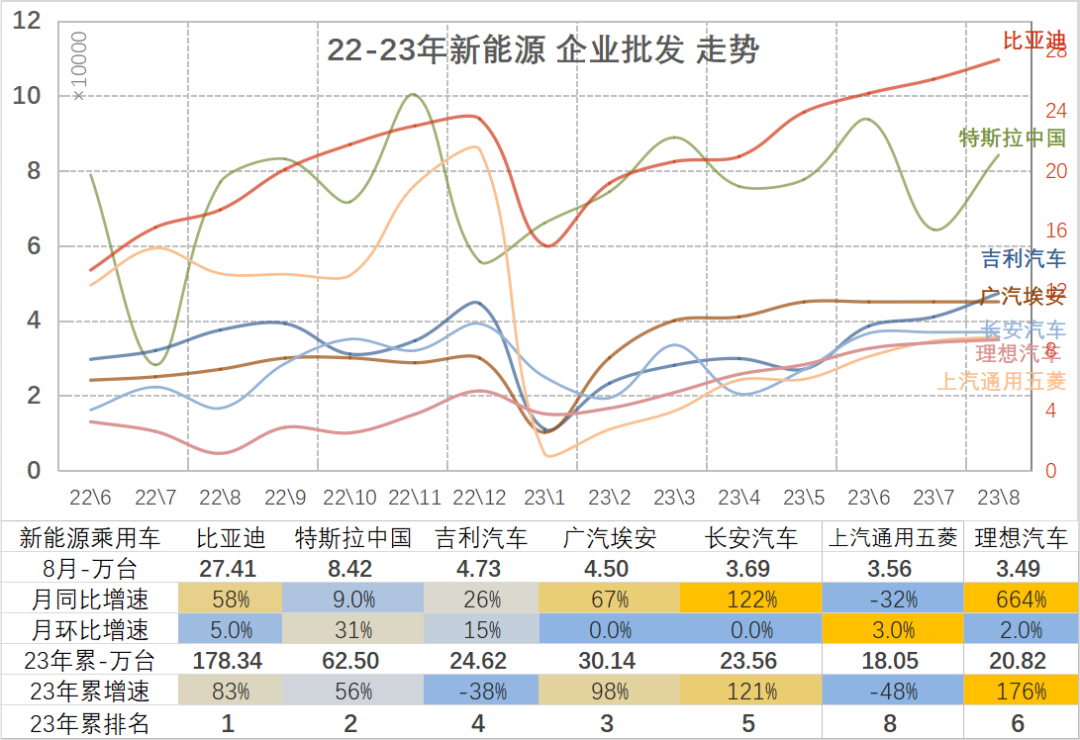

以长安、上汽、广汽、吉利等为代表的传统车企在新能源领域表现相对顽强。 比亚迪汽车、特斯拉中国 84,159 辆、吉利汽车 47,299 辆、广汽伊安 45,029 辆、长安汽车 36,919 辆、上汽通用五菱汽车 35,612 辆、理想汽车 34,914 辆、上汽乘用车 26,615 辆、长城汽车 26,266 辆、蔚来其中进口汽车19,329辆,零跑汽车14,190辆,小鹏汽车13,988辆,上汽大众汽车13,003辆,哪吒汽车12,103辆,奇瑞汽车10,579辆。

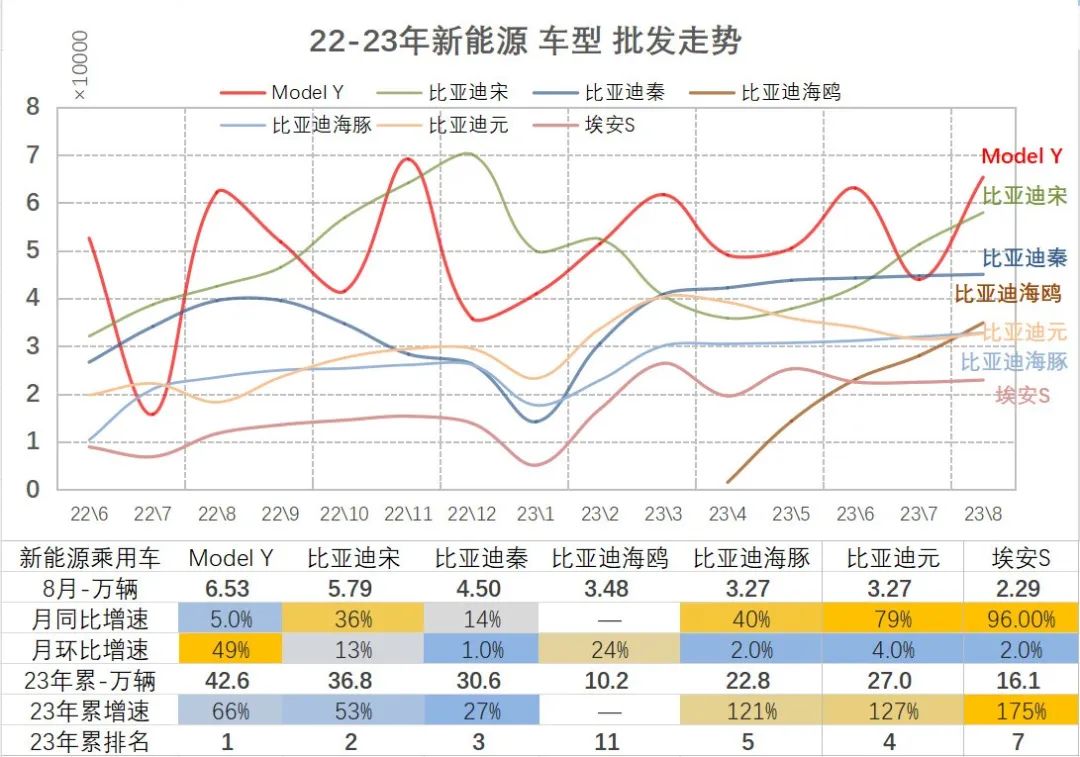

目前,主要新能源车型乘用车整体销量排名前六,优势明显。 8月份乘用车批发销量累计突破2万辆,其中,比亚迪宋57,940辆,比亚迪秦45,004辆,比亚迪海鸥34,841辆,比亚迪海豚32,745辆,比亚迪元32,662辆,朗逸32,160辆,长安CS75。 29,193辆、轩逸28,250辆、速腾26,299辆、艾安S 22,896辆、比亚迪汉22,760辆、哈弗H6 22,188辆、瑞虎8 21,369辆、宝马3系20,265辆、五菱缤果20,214辆。

2022年销量排名第一的五菱宏光MINI暂时调整。 MODEL Y市场强势,比亚迪秦零售量环比增长,比亚迪秦、比亚迪汉强势,车市主力逐渐形成。

五、8月纯电动汽车市场分析

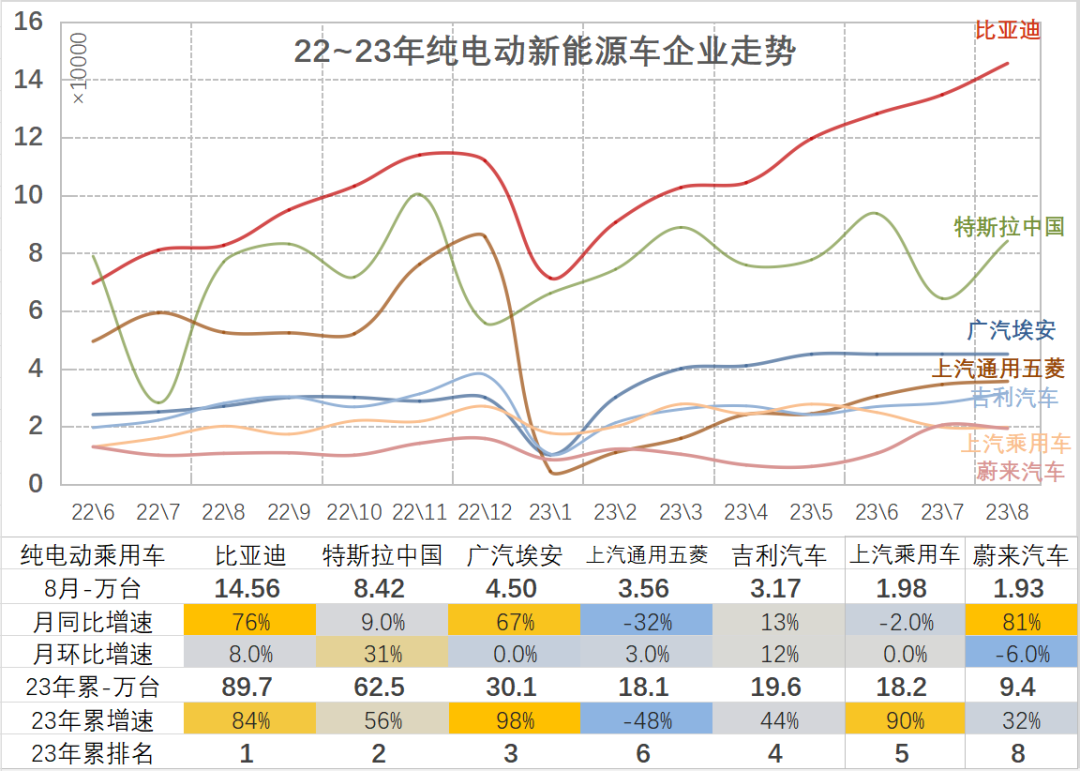

1、主要纯电动厂家销量趋势

近年来,纯电动乘用车市场仍以比亚迪、特斯拉和传统自主品牌为主。 8月新能源客车市场多元化发力,新能源大集团业绩分化。 8月表现强劲的纯电动车企有比亚迪、特斯拉、广汽艾安、上汽通用五菱等,增长强劲,带动8月整体良好表现。

新势力整体走势分化。 蔚来、小鹏趋势强劲,纯电动新势力整体表现一般。

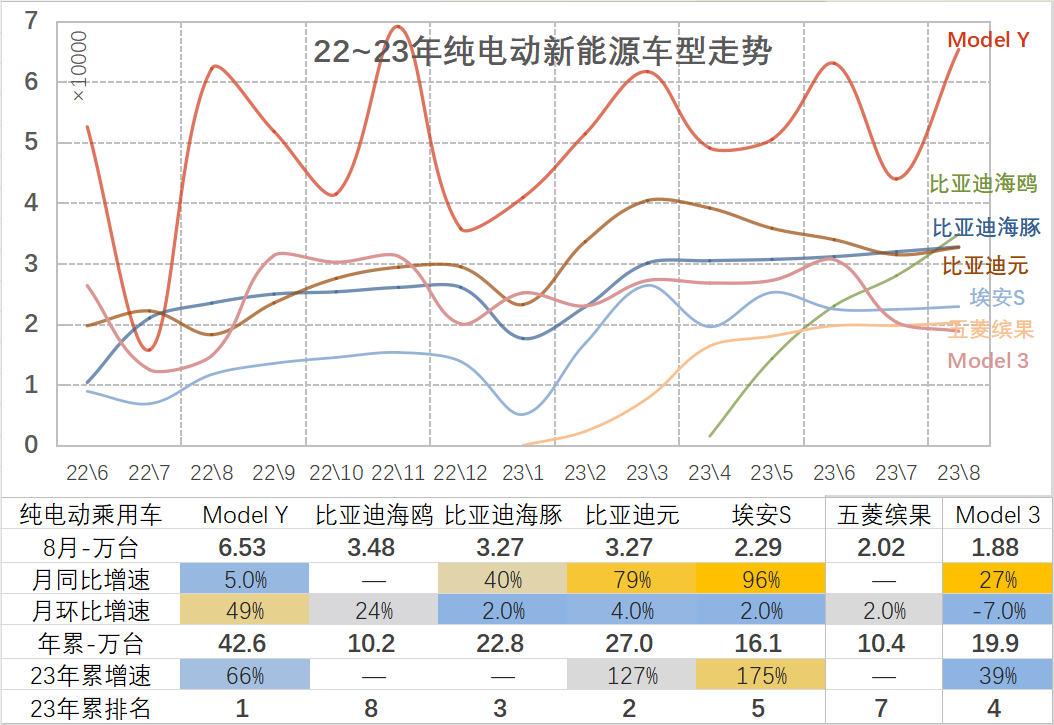

2、8月主要纯电动车型批发销量稳定

8月份表现相对较好的纯电动车型有特斯拉Model Y、比亚迪海鸥、比亚迪海豚、比亚迪元、艾安S、Model 3、艾安Y等产品。

A0级表现非常出色,比亚迪元和艾安Y都是小型车,市场大。 比亚迪海豚这款微型电动车凭借强大的产品能力脱颖而出,满足入门级需求,但近期压力很大。 五菱宏光MINI暂时退出主力阵容,长安路敏、吉利熊猫MINI等微型电动车新产品表现不俗。 新势力私募市场发展较好。

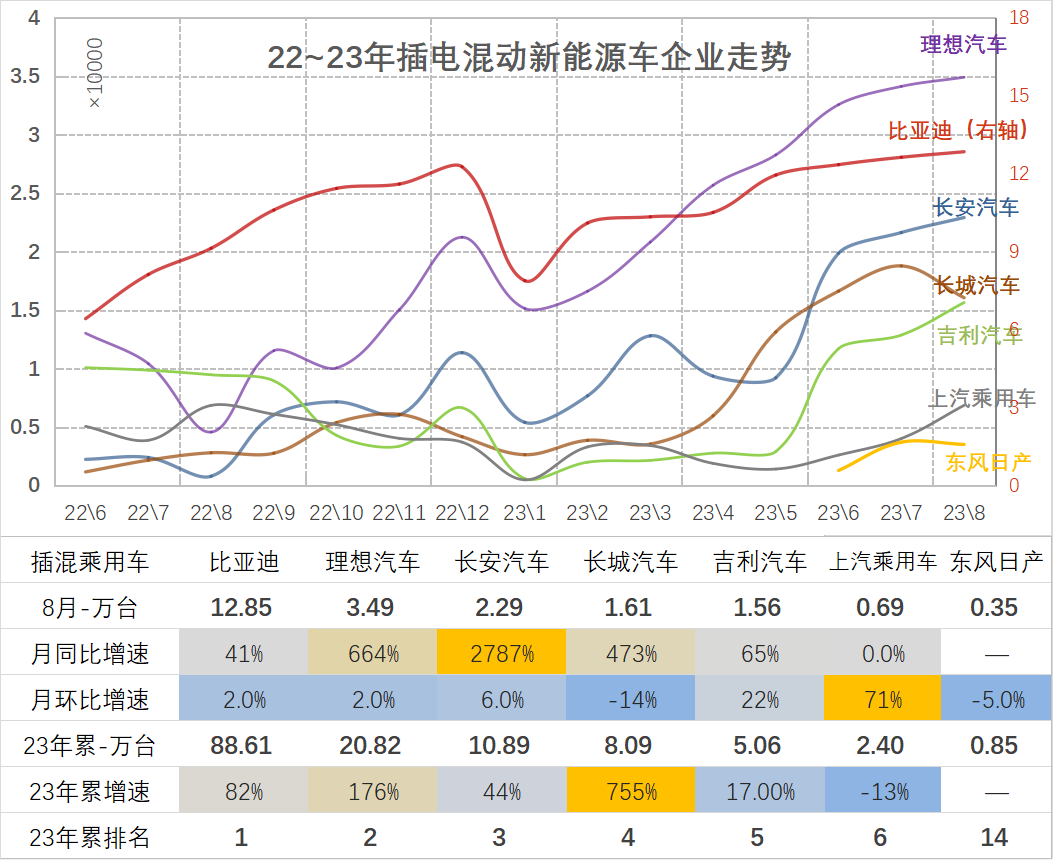

6、插电式混合动力市场分析

1、插电式混合动力新能源汽车企业业绩提升

插电式混合动力市场走势于2023年8月划分,主要厂商为比亚迪,处于绝对领先地位。 比亚迪由于销量高而位于右轴。 长城汽车、吉利汽车等紧随比亚迪的脚步,加速开发插电式混合动力汽车。 吉利和长城最近推出的插电式混合动力产品非常有竞争力。

理想汽车推动增程增长,但实际用户需求仍为纯电动模式。 近期,长安深蓝增程式、金康赛丽纯电动车也开始上市,形成鲜明特色。

合资车企插电式混合动力市场表现较为疲软。 由于产业链差异,部分合资插电式混合动力车型表现相对较好。 欧洲上汽大众的插电式混合动力最近表现强劲,而豪华车的插电式混合动力并不强劲。

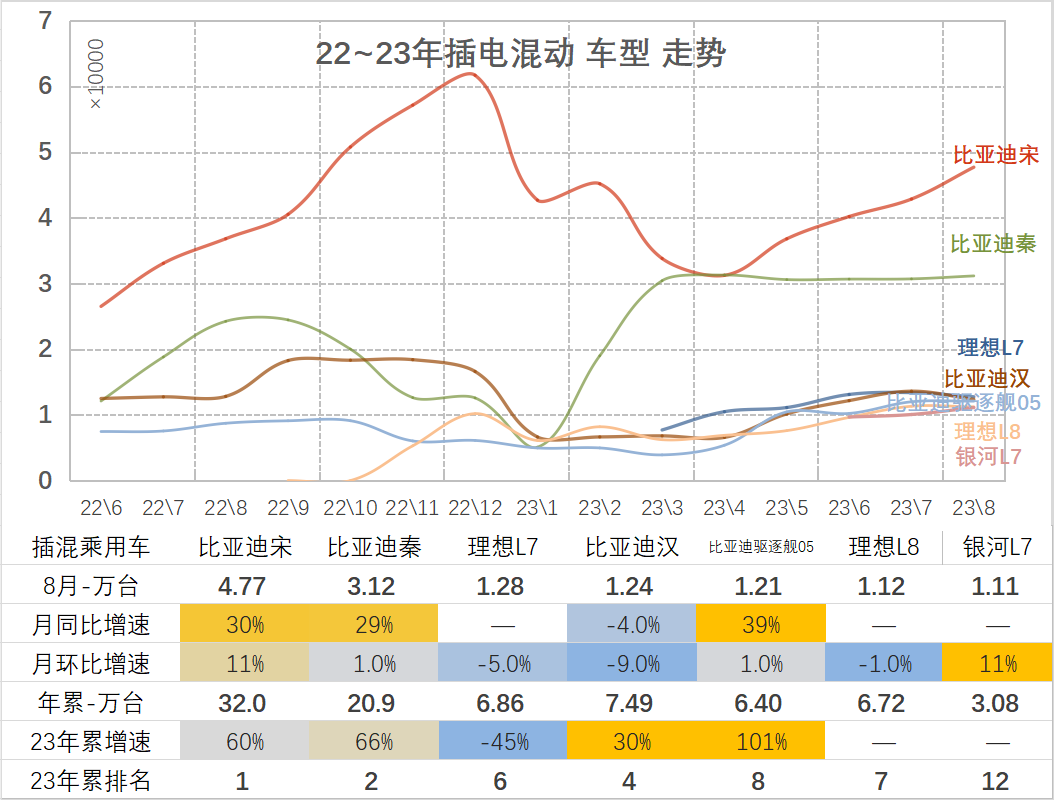

2、主要插电式混合动力车型批发势头强劲

插电式混合动力车型体现了传统内资企业的特点。 近期,比亚迪秦、比亚迪宋、比亚迪汉、比亚迪唐、立德L7、L8等车型热销。 欧美企业对豪华插电式混合动力市场的重视程度还不够,销售趋势一直比较稳定。

增程式电动汽车理想的L9性能逐渐放缓并转向L7。 文杰M7也表现不错,这说明消费者对于高端电动车的接受度还是不错的,如果消除顾虑的话增程式车型也是可以接受的。

近期,纯电动、插电式混合动力车型出口在欧洲市场表现良好。 上汽荣威等出口量增加,对中国插电式混合动力车对欧洲新能源市场形成小幅提振。

“建悦电动汽车预测系统”定位为专业的新能源汽车行业预测系统,为企业客户提供第三方趋势预测服务,包括电动汽车销量预测、行业趋势分析和行业沙龙服务。

购买查询: