电动汽车无疑是过去几年中国最大的投资机会之一。 “韦小礼”从无到有,市值超过100亿,理想市值超过2500亿。 美股是否也出现类似的投资机会?

答案是不。 相反,美国股市却反其道而行之,出现了电动汽车的反面案例。 2020年,特斯拉的示范效应结合美元的释放,美国造车新势力获得了数百亿甚至千亿美元的市值。 尤其是一度逼近1530亿美元,超越大众等老牌车企,市值位居全球车企第三位。

但美好的时光并没有持续多久。 就连美国三大领军新势力,高市值也跌去了90%。 市值暴跌是汽车销量下降的结果。 其中领先的新势力2023年生产了10,142辆汽车,但仅交付了约4,700辆汽车。 也就是说,车辆的库存量高于年销量。 美国新势力销量为何如此之低?

本文持有以下观点:

1、美国新势力的产品能力不配市场定位。 美国领军新势力中,除了瞄准大众市场外,Lucid和Lucid也瞄准了高端市场。 然而,频发的产品问题暴露出来的产品质量问题,却让Lucid的产品变成了“智商税”。

2、美国电动汽车市场渗透率遇到瓶颈。 2023年,美国新能源汽车渗透率仅为9.5%,但纯电动销量环比增速仅为1.3%。 原因是,美国有轨电车只适合人口较为密集的东西海岸,而在内陆长途行驶场景则受到限制。 此外,高昂的耗电量和维护成本让美国电动汽车买得起、买不起。

3.美国新势力在崛起之前就已经衰落了。 新势力中,表现最好的是2024年业绩指引中产量零增长。 但目前的销量还远未达到可以与自行车经济相媲美的销量,每售出一辆车毛损失达4.11万美元。 从这个角度来看,美国新势力面临的不是发展问题,而是生存问题。

/01/市值跌90%,美国新势力泡沫破灭。

三年多的时间,美国的造车新势力经历了从明星追捧到逆境的转变。

2020年,特斯拉的示范效应结合美元释放带来的流动性泛滥,在美国掀起了新能源汽车资本热潮。 以造车新势力、Lucid等为首的造车新势力齐齐上市,并获得了数百亿甚至千亿的估值。 美元的市场价值。 尤其是一度逼近1530亿美元,超越大众等老牌车企,市值位居全球车企第三位。

但美好的时光并没有持续多久。 三年后,新的美国军队看起来就像一个泡沫破裂了。 、Lucid、前三名的新势力股价均较峰值缩水90%以上。

股价暴跌的直接原因是糟糕的业绩:车企的亏损超过了营收。 Lucid的营收不到6亿美元,但净亏损却高达28亿美元。 表现最好的公司收入为 44 亿美元,但净亏损为 54 亿美元。

美国新势力损失惨重的原因很简单:在达到规模节点之前,他们已经卖不掉汽车了。 根据公布的数据,2023年生产了10,142辆汽车,但交付量仅为约4,700辆。 也就是说,车辆的库存量高于年销量。 同期,Lucid 的产量也超过了销量,生产了 8,428 辆汽车,交付了 6,001 辆。

,Lucid很难销售2023年美国汽车销量查询,因为产品功能与市场定位不匹配。 Lucid曾傲慢地表示,特斯拉不是他们的竞争对手,但他们将占领豪华电动汽车市场。 在豪华定位下,Lucid Air 限量版售价高达 255,000 美元,刚刚超过 40,000 美元。

从高端领域进入并没有什么问题。 特斯拉早期也是从高端领域进入的。 然而Lucid的产品影响太深远,一些名为美国高河的车型甚至无法切换到停车模式或预定档位,导致车辆意外移动。 当薄弱的产品能力遇到高端定位时,Lucid的产品将无限成为“智商税”。

相比之下,主攻美国热门SUV和皮卡车型的美国造车新势力,才是美国表现最好的造车新势力。 2023年,累计生产汽车57,232辆,累计交付汽车50,122辆。 其中,第四季度交付量同比增长73%。

但即使交付情况看上去不错,2024年也会遭遇停滞。2024年全年产量指引仅为5.7W台,与2023年持平。这意味着其销量在24年几乎没有新增量。年。

销量的停滞体现了美国新生力量的活力:如果只是像Lucid和Lucid这样在产品和定位上的错误,行业还是可以纠正的。 但如果像这样没有犯大错的车企也遭遇销售停滞,那么美国电动汽车需求停滞的真实反映。

/ 02 / 从增量市场到存量市场

摩根士丹利分析师对美国电动汽车市场的看法是“电动汽车普及曲线正在放缓,市场趋势已经发生变化”。 从数据来看,美国电动汽车尽管普及率较低,但似乎遇到了需求瓶颈。 2023年美国新能源汽车渗透率为9.5%,相比2022年仅提升0.6个百分点。第四季度美国纯电动汽车销量仅增长1.3%逐月。 相比之下,尽管我国新能源汽车渗透率高达35.7%,但仍提升了8.1个百分点。

汽车企业对市场变化最为敏感。 电动汽车需求放缓后,美国车企停止扩大电动汽车产能,并宣布暂停在佐治亚州建设新工厂。 特斯拉墨西哥工厂尚未开工。 美国最大的销售公司通用汽车也决定暂停其密歇根州Orion工厂的电动皮卡生产至少一年。 通用汽车表示,这些产能调整符合电动汽车市场需求的变化。

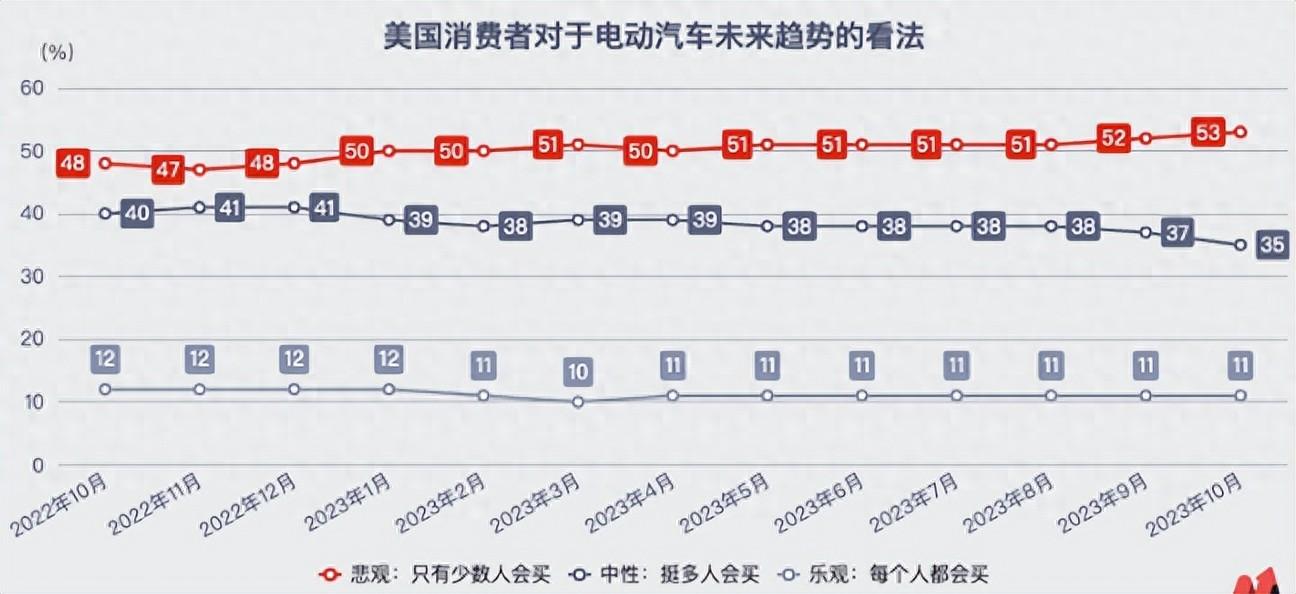

更糟糕的是,越来越多的美国消费者开始不喜欢电动汽车。 虎秀数据显示,美国只有11%的消费者对新能源汽车持乐观态度,相信大家都会购买。 多达53%的消费者持悲观态度,认为只有少数人会购买电动汽车。 其余的都是中立的。 用户的态度也越来越悲观。

美国的电动汽车普及率一直停滞在10%的低水平。 核心原因是美国的“土壤”不适合电动汽车。 首先,地理因素限制了电动汽车在美国的应用场景。 美国幅员辽阔,地广人稀,单次出行里程长。 汽车也是美国人长途出行的重要方式,这甚至导致了铁路客运的不发达。 因此,美国对电动汽车的续航能力要求更高。

长距离的要求意味着电动汽车在美国仅在人口较为密集的东海岸和西海岸地区流行。 在需要长途行驶的内陆地区,用户仍然偏爱汽油车。 这从特斯拉美国销量占比也可以看出。 特斯拉在加州沿海城市的销量占整个美国市场的1/6。

当然,续航仍然是一个技术问题,可以通过技术进步来解决,但电动汽车成本高的劣势永远无法消除。 这里的高成本并不仅仅指汽车的制造成本,虽然现在美国电动汽车的制造成本相当高——主要针对大众市场,其电动皮卡的价格几乎是普通汽车的两倍。类似的燃油汽车。 但制造成本预计将通过规模经济而降低。

电动汽车巨大的成本差距就是后续的使用成本。 买得起却买不起正在成为美国电动汽车的真实写照。

首先是燃料成本。 美国的油价比中国便宜,但电费却比中国贵一倍。 高额电费自然抑制了电动汽车的需求。 此外,还有维护成本。 电动汽车零部件少,集成度高。 即使是很小的损坏也可能需要一把大刀。 美国电动车维修工相对短缺,导致维修成本增加。 去年,在美国修理一辆撞坏的电动汽车的平均费用约为 6,600 美元,是修理汽油动力汽车费用的两倍多。

续航方面存在痛点,但还没有经济,电动汽车在美国的普及率自然有限。 对于美国新势力来说,美国电动汽车需求放缓不是发展问题,而是生存问题。

/03/美国新势力已经走进了死胡同

马斯克在2023年5月表示,电动汽车的破产浪潮即将到来。 如今,破产潮甚至波及新势力龙头企业。 上周,电动汽车初创企业聘请了重组顾问,协助他们处理可能的破产申请。 它还宣布裁员10%以控制成本。

美国新势力破产的核心原因是美国的纯电动市场无法支撑新势力实现大规模盈利的销售水平。 2023年,美国纯电动汽车年销量为120万辆,其中特斯拉将占一半。 剩下的60万辆销量将被福特、通用等传统车企和Lucid、Lucid等新势力瓜分。

新势力中,表现最好的一个2023年销量达到5万辆,并且已经提出2024年不再增产的指引。这可以在一定程度上说明,在目前的市场环境下,相信我最近的销量瓶颈在5万左右。

而这个销售水平是很难通过盈亏节点来支撑的。 汽车是规模经济行业,需要不断增加交付量来稀释和降低工厂的固定成本,最终实现每辆车的利润。 但目前的情况是,一辆自行车的平均价格为94,100美元,一辆自行车的成本为135,200美元,相当于每售出一辆车毛损失41,100美元。 显然,即使是表现最好的企业2023年美国汽车销量查询,距离能够打破自行车经济的销量也还很远。

持续的亏损也让New Force的现金流捉襟见肘,第四季度自由现金流恶化,从第三季度的-11亿美元下降到第四季度的-14亿美元。 至于目前账户中只剩下1.2亿美元现金及现金等价物,但可用现金不足9000万美元,而其应付账款余额却高达1.82亿美元。

亏损中出现产能过剩,让本就资金紧张的新电力企业生存信心更加不足。 摩根士丹利提到,苹果、Lucid、Canoo等电动汽车公司都面临巨额亏损。 一些企业投入巨资建设工厂生产电动汽车和电池后,面临着电动汽车市场降温的残酷现实。 换句话说,美国的电动汽车正在出现产能过剩。 伊利诺伊州一家工厂计划到2023年底产能为15万辆,实际产量应为5.4万辆,产能利用率仅为33%。

产能过剩将导致生产线闲置,降低自行车摊薄折旧成本,进一步恶化自行车盈利模式。 更严重的是,产能过剩的汽车打起了价格战。 中国、Lucid和Lucid在今年2月份开始了新一轮的降价,这只能让车企的利润雪上加霜。

马斯克曾毫不留情地说,沙特投资者是Lucid能够生存至今的唯一原因。 这句话也适用于美国大部分造车新势力。