2023年7月全国乘用车市场分析

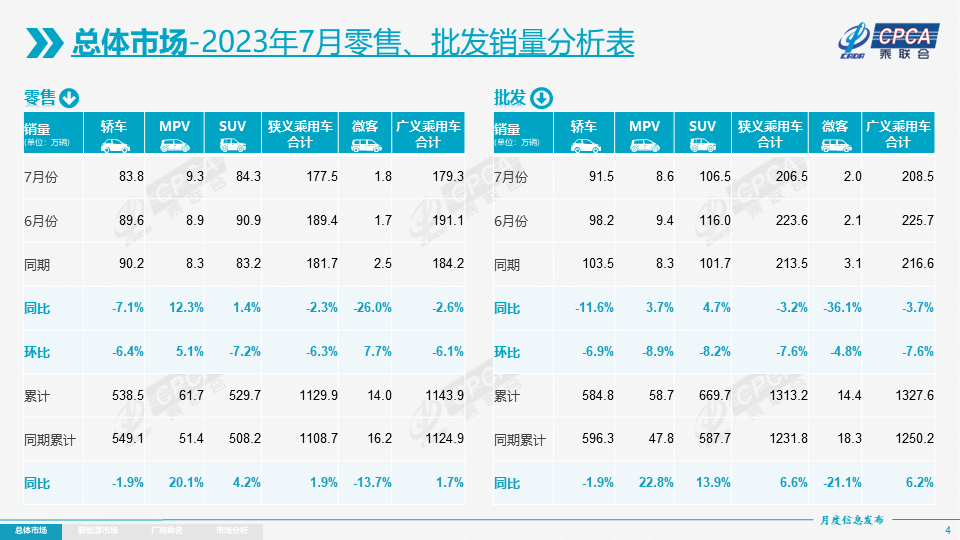

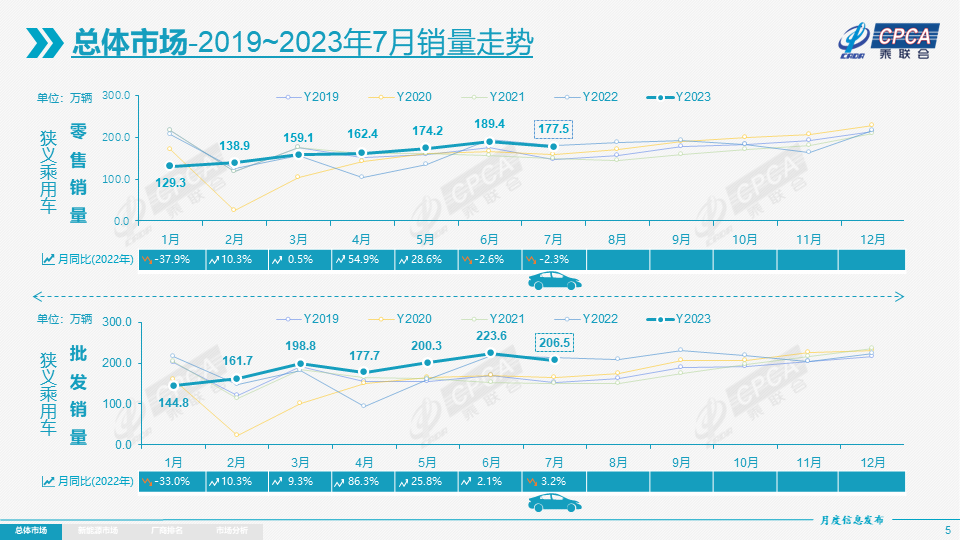

零售量:2023年7月,乘用车市场零售量177.5万辆,同比下降2.3%,环比下降6.3%。 7月份零售额创历史第二高,趋势极其强劲。 今年以来,乘用车市场累计零售1129.9万辆,同比增长1.9%。

今年7月零售额仍是年内第二高点,而往年7月一般是正常月度销售中继2月之后的最低点。 今年7月较6月峰值较上月略有回落,仍属走强趋势。

随着7月份车市进入国六B延长实施期,上半年促销价格的快速上涨已经结束。 7月份车市进入温和促销增长期,整体促销力度略有下降。 这与2019年的价格走势类似,促销对车市的带动作用减弱。

国家层面频频出台汽车产业销售指导政策,进一步稳定和扩大汽车消费。 工信部、商务部推动新能源汽车下乡,开展“百城联动”汽车节、“千县万镇”新能源汽车消费等活动季,取得了不错的成绩。 各地举办的各类车展和消费券的发放,提供了丰富多彩的消费促销活动。 上半年末厂家的活动和大力发力,对提振消费者信心起到了良好的作用。

由于今年过早过春节、预期刺激政策出台屡屡失败、国六老车促销战风起云涌、国六老车预期推迟半年等综合因素影响,去年基数较低2023年燃油消耗量,1-7月累计零售额为1129.9万件。 汽车同比增长1.9%,表现良好。

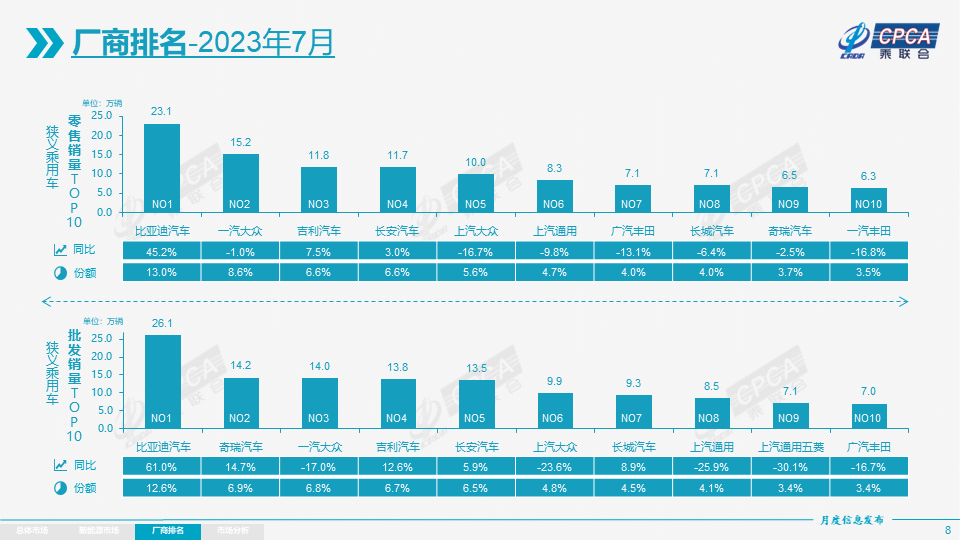

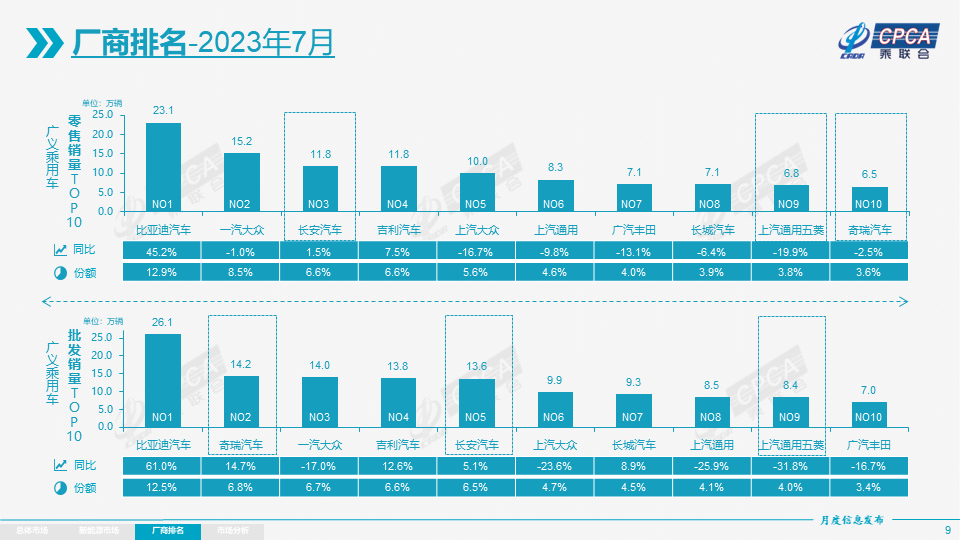

7月份,自主品牌零售量达到94万辆,同比增长15%,环比增长1%。 2023年7月,自主品牌国内零售份额为53.2%,同比提升5.8个百分点; 2023年自主品牌累计份额为50%,较2022年同期增长4.4个百分点。7月份自主品牌批发市场份额为58.1%,较2022年同期增长8.3个百分点去年同期; 自主品牌在新能源市场和出口市场实现显着增长,传统车企龙头转型升级表现良好,包括比亚迪汽车、吉利汽车、长安汽车等。 、奇瑞汽车等传统车企品牌占有率大幅提升。

7月,主流合资品牌零售汽车59万辆,同比下降28%,环比下降11%。 7月份,德国品牌零售份额为20.8%,同比下降0.8个百分点,日本品牌零售份额为15.8%,同比下降5个百分点。 美国品牌零售市场份额达到7.7%,同比提升0.7个百分点。

7月份豪华车零售量24万辆,同比下降22%,环比下降20%。 去年,豪华车因芯片供应不足的情况逐渐改善。 1-7月,豪华车零售额同比增长11%,市场表现强劲。

出口:今年汽车出口总体延续了去年底的强劲增长特点。 据乘联会统计,7月份乘用车出口(含整车和CKD)31万辆,同比增长63%,环比增长4%。 1-7月乘用车出口199万辆,同比增长81%。 7月份新能源汽车出口额占出口总额的28%。 随着出口能力的增加,7月份自主品牌出口汽车24.8万辆,同比增长56%,与上月基本持平; 合资及豪华品牌出口6万辆,同比增长90%。

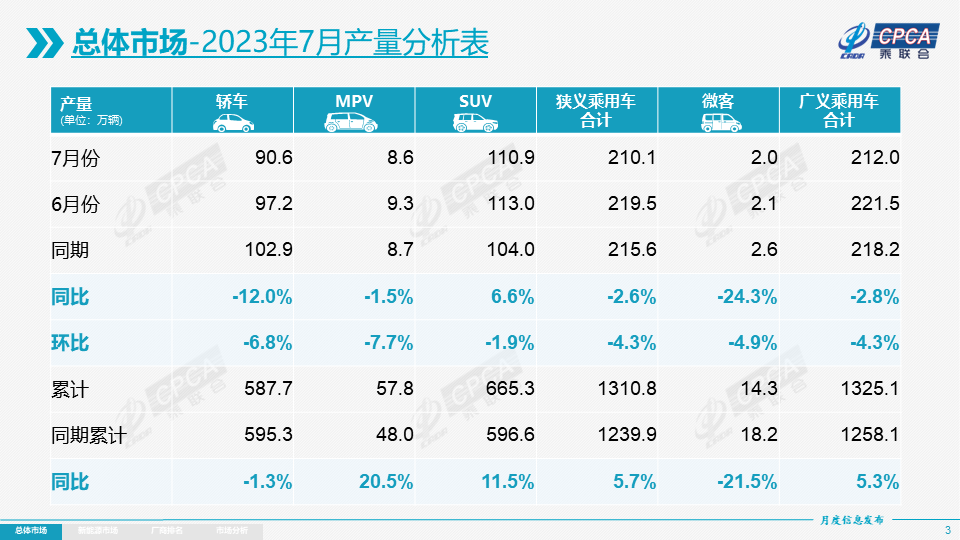

生产:7月份乘用车产量210.1万辆,同比下降2.6%,环比下降4.3%。 由于国六排放升级导致老库存切换,企业生产极为谨慎。 其中,奢侈品牌产量同比下降5%,环比下降4%; 合资品牌产量同比下降36%,环比下降16%; 自主品牌产量同比增长24%,环比增长2%。

批发:7月份,全国乘用车生产企业批发206.5万辆,同比下降3.2%,环比下降7.6%。 今年以来,累计批发汽车1313.2万辆,同比增长6.6%。 受新能源市场推动影响,部分车企业绩出现明显分化。 7月,自主车企批发119万辆,同比增长22%,环比下降1%。 主流合资车企批发59万辆,同比下降34%,环比下降17%。 豪华车批发总量28万辆,同比下降13%,环比下降15%。

7月份主要乘用车制造商整体表现强劲。 销量过万辆的乘用车厂家有31家(环比减少2家),其中环比增速超过30%的有7家,环比增长的有4家率超过10%。

库存:7月份由于产量增加和零售放缓,渠道库存小幅增加,形成渠道加库存的趋势,厂家产量比批发高4万台,而厂家国内批发比批发低2万台。零售销售。 从去年12月到今年7月,厂家和渠道持续去库存50万辆,缓解了渠道库存压力。

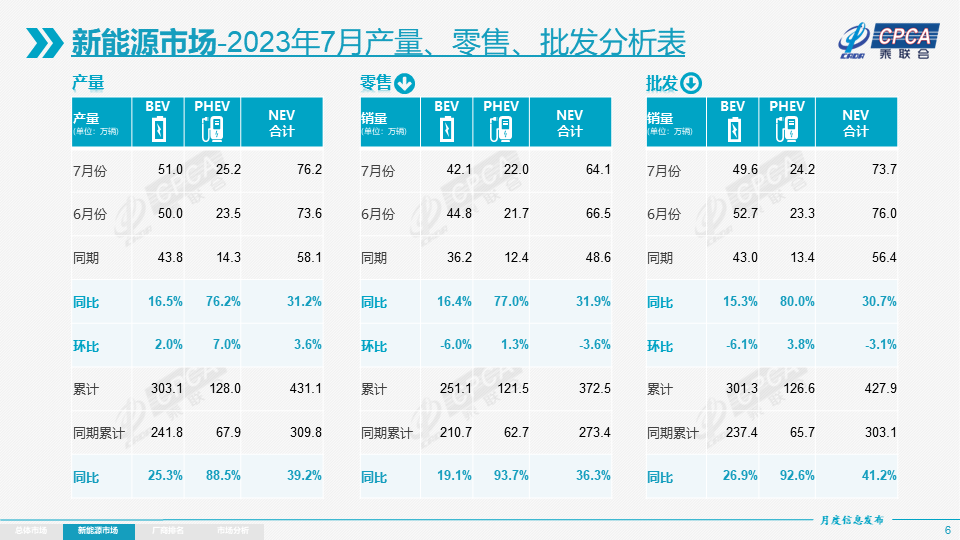

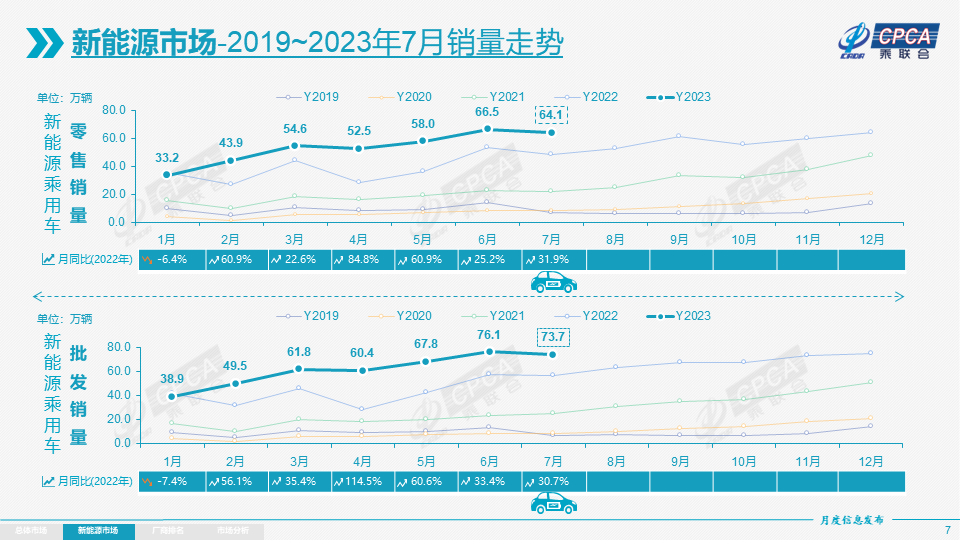

新能源:7月份新能源乘用车批发销量73.7万辆,同比增长30.7%,环比下降3.1%。 今年1-7月,累计批发汽车427.9万辆,同比增长41.2%。 7月份,新能源汽车市场零售64.1万辆,同比增长31.9%,环比下降3.6%。 今年以来,累计销售汽车372.5万辆,同比增长36.3%。

1)批发:7月自主品牌新能源汽车渗透率为52%; 新能源汽车在豪华车中的渗透率为28.9%; 而主流合资品牌新能源汽车渗透率仅为5.8%。 7月份纯电动批发销量49.6万辆,同比增长15.3%,环比下降6.1%; 插电式混合动力销量24.2万辆,同比增长80.0%,环比增长3.8%。 新能源汽车占比33%,同比有所上升。 占9分。 7月份,增程式电动汽车制造商销售插电式混合动力汽车5.5万辆,同比增长173%,环比增长4%。 增程式占插电式混合动力车总量的23%,形成高增长的良好态势。 7月份,B级电动汽车销量达到14.5万辆,同比增长69%,环比下降11%,占纯电动汽车份额的29%。 纯电动市场A00+A0级经济型电动车市场已经出现。 其中,A00级批发销量8.5万辆,同比下降35%,环比增长3%,占纯电动汽车的17%,份额下降同比提高13个百分点; A0 A级电动车批发销量15.6万辆,占纯电动份额32%,同比增长10个百分点; A级电动汽车保有量9.5万辆,占纯电动份额19%; 各级别电动汽车销量差异较大。 7月份乘用车批发销量整体突破2万辆的车型有16款(去年同期为19款):比亚迪宋51,258辆、比亚迪秦44,695辆、Model Y 43,961辆、朗逸33,027辆、比亚迪海豚31,950辆、比亚迪海豚31,950辆。元 31,456、海鸥 28,001、轩逸 27,562、长安 CS75 25,345、比亚迪汉 25,237、速腾 24,394、艾安 S 22,437、卡罗拉 21,286、哈弗 H6 21,265、瑞虎 8 20,440、车型 3 至 20,324车辆。 其中,新能源乘用车整体销量位列前三,优势明显。

2)零售:7月国内新能源汽车零售渗透率为36.1%,较去年同期渗透率26.8%提升9.3个百分点。 7月自主品牌新能源汽车渗透率为59.7%; 新能源汽车在豪华车中的渗透率为20.3%; 而主流合资品牌新能源汽车渗透率仅为5.1%。 从国内月度零售额来看,7月主流自主品牌新能源汽车零售份额为72%,同比下降0.6个百分点; 合资品牌新能源汽车占比为5.5%,同比下降1个百分点; 新势力占比为15%,同比下降1.5个百分点。 百分点; 特斯拉的份额为4.9%,同比增长3.2个百分点。

3)出口:7月新能源乘用车出口8.8万辆,同比增长80%,环比增长26%,占乘用车出口的27%; 其中纯电动汽车占新能源出口的92%,A0+A00级纯电动出口占新能源出口的50%。 随着中国新能源的规模优势和市场拓展需求,越来越多的中国制造新能源产品品牌走出国门,海外认可度不断提高,服务网络不断完善。 此外,欧洲的双重假冒风险尚未体现。 受此影响,新能源出口市场持续向好。 7月份厂家出口量中,特斯拉中国32,862辆、比亚迪18,169辆、上汽乘用车17,724辆、上汽通用五菱6,674辆、东风逸吉特6,119辆、长城汽车2,391辆、吉利汽车2,280辆、创维汽车974辆奇瑞汽车285辆、东风源282辆、上汽大通171辆、长安福特146辆、神龙汽车127辆。 从海外市场自主出口零售额数据监测来看,A0级电动车占比较高,是出口的绝对主力。 上汽等自主品牌在欧洲表现强劲,比亚迪等在东南亚崛起。 除了传统出口车企表现亮眼外,新势力出口近期也逐渐启动,海外市场的数据也开始浮出水面。

4)汽车企业:7月份新能源客车企业整体走势坚挺。 比亚迪纯电动和插电式混合动力双驱动产品巩固了自主品牌在新能源领域的领先地位; 以长安、上汽、广汽、吉利等为代表的传统车企,新能源板块表现尤为顽强。 在产品投放方面,随着自主车企在新能源路线上开发多条线路,市场基础不断扩大。 批发销量超过万辆的企业有15家(环比增加2家,同比减少1家),占新能源乘用车总数的比重为88.1%(上年为82.7%)。月,去年同期为 83.4%)。 其中:比亚迪261,105辆、特斯拉中国64,285辆、广汽艾安45,025辆、吉利汽车41,014辆、长安汽车36,897辆、上汽通用五菱34,531辆、理想汽车34,134辆、长城汽车28,896辆、上汽乘用车23,750辆汽车方面,蔚来汽车 20,462 辆、零跑汽车 14,335 辆、上汽大众 13,378 辆、小鹏汽车 11,008 辆、哪吒 10,039 辆、上汽通用 10,021 辆。

5)新势力:7月新势力零售额占比13.1%,同比下降1.6个百分点; 理想、蔚来、零跑等新势力销量同比、环比依然较为强劲。 主流合资品牌中,大众南北一马当先,新能源汽车销量21920辆,占主流合资纯电动汽车的59%。 大众汽车坚定的电气化转型战略已开始取得成果。 其他合资企业和奢侈品牌仍在等待开发。

6)通用混合动力:7月份,通用混合动力乘用车销量6.4万辆,同比下降22%,环比下降11%。 其中,一汽丰田24,636辆、广汽丰田22,385辆、东风本田4,703辆、广汽乘用车4,066辆、广汽本田3,232辆、东风日产2,166辆、长安福特1,299辆、东风乘用车962辆、东风悦达起亚646辆汽车。 车型方面,吉利汽车126辆,混合动力市场表现持续走弱。

2023年8月全国乘用车市场展望

8月份有23个工作日,与去年持平。 随着车市增长结构分化,部分企业传统汽车产能充足,长时间高温休假,车市进入休整期。

随着电动化的成本降低和效率提升,乘用车、私家车出行也是必然趋势。 8月开学季前,接送孩子上下学等家庭对第二辆车的需求较为旺盛。 换车、加购的需求带动了新车、二手车市场的持续走强,也将继续成为支撑车市维持现有规模的基石。 。

当前高油价有利于新能源汽车的增长。 新能源汽车市场将持续全面加速,自主品牌经济型电动汽车(A00+A0级)保有量持续增加,对该领域传统燃油车市场形成替代效应; 新能源新产品不断推出,覆盖了广泛的价位段和车型类别,产品功能覆盖各个细分市场,各主流厂家的推广积极性较高,市场接受度较高。增程式和插电式混合动力车型也有所增加,导致新能源同比大幅增长。

当前复杂多变的外部环境对消费者信心影响较大。 部分消费者消费信心不强,首次购买需求远小于置换购买需求。 楼市前期的繁荣给居民带来了较大的债务压力。 近期楼市降温对车市有利,促进了车市购买力的恢复。

上半年持续加大的大幅促销活动,扰乱了车市正常的价格走势。 7月份,终端价格促销水平总体恢复正常。 但随着全年不同月份整体市场销售峰谷表现的减弱以及去年同期基数的影响,从保持曝光度等综合因素考虑,完成全年下半年目标完成并形成销售潜力,预计部分细分市场仍将保持正常促销,不排除部分车企加大逆周期促销力度。

7月以来,极端天气引发的区域性洪涝灾害持续引发关注。 不少车企已行动起来,提供多项抗洪救灾和关怀服务。 以车企救援服务为例。 它不仅是公司产品售后服务的延伸,也是公司对消费者关怀和保护的体现。 通过提供周到、高效的救援服务,体现了车企对消费者生命安全和出行需求的关注,同时也传递了企业的价值观和品牌形象。

关注国家常委会审议通过的《关于积极稳妥推进特大城市“应急休闲两用”公共基础设施建设的指导意见》后续效果七月理事会。

以旧换新需求成为支撑燃油车增长的核心

7月车市虽淡季仍表现良好。 这是中国汽车市场逐渐走向成熟的标志,反映出置换需求已逐渐成为汽车市场的主力军。 中国汽车市场增长呈现“前期加速、后进入平台期”的特点。 例如,2010年汽车保有量突破1000万辆达到1093万辆,2013年汽车保有量突破1500万辆达到1570万辆,2015年近2000万辆汽车保有量达到19.66亿辆,达到2017年达到近期峰值2372万辆,随后回落至2000万辆的水平。

2013年乘用车零售额仅占2022年零售总额的75%。拥有汽车带来的便利和出行拓展场景显着提升了生活质量,为人生阶段提供了自我奖励。 综合考虑车辆保有期等诸多因素,2013-2017年大量车主进入了换车周期。 而且,国内房价在2016年开始了新一轮的起飞,早期的购车群体应该有购房的原始积累,并且已经获得了这轮房价上涨的红利,所以他们的赎回能力还是很大的。强的。 2022年汽车市场的替代率将达到销量的45%,今年预计将达到48%。

以旧换新群体的购车特点是,以旧换新汽车相对理性,价格较低时更积极。 因此,6-7月淡季的高额促销可以实现更高的汽车以旧换新比例。 汽车市场的特点是豪华车需求比例较高。 传统豪华车近几个月的强劲走势也充分体现了内部更新换代需求的强劲拉动作用。

2023年乘用车市场预测仍维持年初判断

2023年,经济社会全面恢复正常运行,主要经济指标有所回升,但复苏基础仍不牢固。 车市方面,存在“产能增长过快”与“需求相对不足”的矛盾,导致上半年车市持续“受累”。 从电动汽车、插电式混合动力汽车到燃油汽车,从价格到产品,从营销到渠道,汽车市场正面临着前所未有的激烈竞争。

当前,我国汽车产业竞争格局发生了巨大变化。 国内消费者对新能源的接受度持续上升,豪华车在市场中的占比不断增加,汽车出口也进入腾飞期。 此外,国内新能源汽车购置税也将实施。 “两减两免”,以及“百城联动”、“千县万镇”等多项汽车消费促进活动也将对汽车市场产生全面而深远的影响。 7月淡季需求依然强劲,符合我们的预期,但年底旺季需求仍存在一定的不确定性。 基于上述考虑2023年燃油消耗量,中国乘联会维持今年乘用车零售量2100万辆、新能源乘用车批发量850万辆的预测。

2023版双积分政策调整促进乘用车可持续发展

近年来,全球汽车产业加速绿色转型。 经过2019年和2020年上半年补贴退坡调整后,中国新能源乘用车市场在2021年和2022年呈现出快速翻番的良好局面,政策跟不上快速变化的市场在所难免。 《新能源汽车双积分管理办法》实施中,出现了机制不灵活、市场供需调节能力不足、积分价格波动较大等问题。 近日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修订案,将对行业发展产生更好的积极作用。

此次《积分办法》修订了新能源乘用车标准车型的积分,增加了新能源汽车的积分比例要求,并增加了新能源汽车积分池管理的灵活措施。 特别是政策措施增加了积分池,给予企业更多合规灵活性机会,完善了传统能源乘用车燃油消耗指导措施和新能源汽车积分灵活措施。 随着NEDC工况向中国工况切换过程中油耗目标值的“放松”,企业普遍预计下一阶段的油耗目标值和实施要求需要优化调整。 因此,一些车企会充分利用积分池来预存积分。 ,供2025年后提取使用。政策指定的思路非常具有针对性和创新性。 2023版双点政策调整,未来两年新能源汽车将拥有持续高增长的发展动力。

下半年,燃油车价格战逐渐稳定,新能源汽车凭借产品竞争力提升获胜。

上半年,由于国六B库存切换压力,相应的库存延期销售政策尚不明确,引发了部分厂家的恐慌情绪。 3月份起部分车型大面积区域降价补贴带动全国燃油车促销补贴持续加大。 大的。 燃油车市场促销幅度从2月份的12.2%上升至6月份15.5%的历史高位。 三个月内促销增幅3.3%,也是历史罕见的。 2019年6月国六实施时,整体推广力度达到历史最高水平。

随着碳酸锂价格下跌,2月份以来新能源汽车价格促销力度持续加大。 新能源乘用车推广从2月份低位的2.8%上升至6月份的6.4%,提升3.6个百分点。 幅度也很强。

随着下半年国六排放政策的实施,国六老库存引发的价格战影响消退,燃油车市场价格促销压力减弱,车主心态有所减弱。经销商已趋于稳定。 下半年燃油车市场的价格走势必然会回归正常。 随着秋季燃油车需求季节性回升,或将出现“先稳定后恢复”的趋势。

新能源汽车是汽车企业转型发展的核心方向,市场竞争形势仍不稳定。 不少车企希望通过扩大规模、降低成本,进一步提高新能源汽车市场份额,占据市场主导地位。 相信下半年车企将更加注重提升产品竞争力,而不是单纯通过降价来扩大新能源汽车市场规模。