近日,乘联会发布了3月份乘用车产销数据。 数据显示,3月份狭义乘用车产量98万辆,同比下降51.2%,环比增长370.3%。 与此同时,3月份狭义乘用车零售量104.5万辆国产家用轿车排行榜前十名有哪些品牌,同比下降40.4%,环比增长317.5%; 1-3月累计销量301.4万辆,同比下降40.8%。

从整体数据来看,随着3月份国内疫情得到有效控制以及多家汽车工厂复工复产,乘用车产销数据较2月份大幅增长,这表明汽车市场正在逐步走出低谷,汽车市场正逐步走出低谷。呈现出良好的趋势。 恢复状态。 此外,乘联会还公布了各车型细分市场综合销量前15名排名。 我们来看看他们的具体表现。

马太效应明显:强者恒强

3月份汽车销量49.7万辆,同比下降42.0%,环比增长293.2%; 累计销量144.3万辆,同比下降42.4%。 虽然与去年同期相比仍有较大下滑,但销量与2月份相比已明显回升。 从具体销量排名来看,前七名均为合资非豪华品牌紧凑型轿车,这在一定程度上说明汽车市场仍以家用为主,增量市场依然巨大。

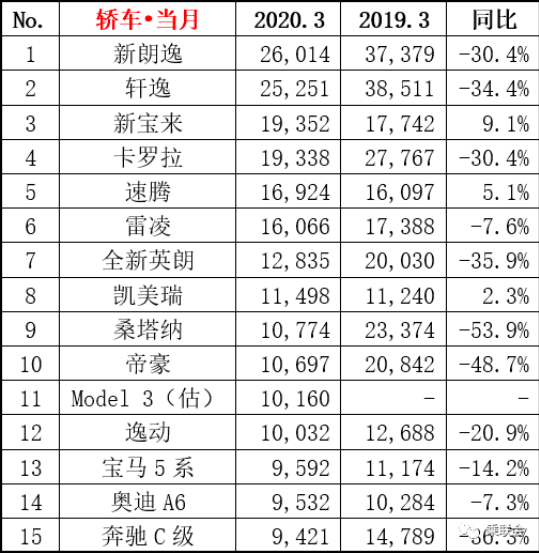

3月份轿车第一名的争夺仍然是上汽大众新朗逸和东风日产轩逸之间。 新朗逸销量26,014辆,轩逸销量25,251辆。 虽然两者差距不到1000台,但从历史数据来看,除去年12月外,新朗逸几乎占据了细分市场销量半年的时间。 3月,上汽大众销量8.52万辆,其中新朗逸贡献了近三分之一的销量; 东风日产销量55424辆,轩逸占据近一半。

新宝来和卡罗拉分别以19,352辆和19,338辆位列第三和第四,差距仅14辆。 可以说是没有高低贵贱之分的。 速腾3月销量16,924辆,同比增长5.1%。 前15名中,有两款国产车型上榜,分别是吉利帝豪和长安逸动,销量分别为10697辆和10032辆。

轿车市场是中国汽车市场的支柱市场,一直拥有较为可观和稳定的销量。 2020年一季度受多种因素影响,车市下滑在所难免。 不过,疫情缓解后,轿车市场也有所复苏。 达到之前水平的70%以上; 值得注意的是,长安逸动普尔世于3月底作为新车上市。 这个中国品牌车型已经上市8年,拥有庞大的用户群体和良好的口碑。 全面升级后的逸动普尔世在20天的预售期内已收到11559份订单,4月份的销量更加值得期待。

同时,宝马5系、奥迪A6也榜上有名。 它们也是唯一上榜的豪华品牌中大型轿车,销量分别为9692辆和9532辆。 2019年,宝马在华销量超过70万辆,奥迪也交付了69万辆。 在车市下滑和疫情的双重影响下,一线豪华品牌依然能够保持良好的表现,说明消费升级已经深入市场。

4、5月车市或将出现大幅反弹

4月9日,国家发改委产业发展司副司长蔡荣华表示,汽车企业已全面复工,日产量逐步恢复到去年同期75%以上的水平年。 但从乘联会公布的数据来看,3月份产量98万辆,零售104.5万辆,批发100万辆国产家用轿车排行榜前十名有哪些品牌,可见零售大于批发,批发也大于产量。

乘用车协会秘书长崔东树认为,疫情的出现让车企更加谨慎。 同时,他们担心经销商库存压力过大,因此主动适当调整生产。 此外,湖北车企于3月中下旬逐步复工复产。 神龙汽车、东风等各品牌经销商也逐步去库存。 因此,3月份零售大于批发,批发大于生产。 这说得通。

4月9日,生态环境部宣布,将考虑在尚未实施国六排放标准的地区适当推迟实施国六排放标准,即适当延长国五库存车辆的销售期限,给予企业更合理的过渡期。 原定于2020年7月1日实施的国六排放标准,给一些库存国五车型的经销商带来了更大的压力。 国六的推迟对于车市后续的复苏无疑是一大利好。 一方面,会减轻小经销商的压力,另一方面,也让消费者更加合理地购车。 乘联会预计,4月份销量将继续稳定增长,降幅将收窄至15%至20%。

同时,随着4月份全国中小学陆续开学,从需求群体变化来看,接送孩子上下学也将在一定程度上刺激汽车市场。 此外,今年五一还有五天假期,4月份为五一假期做准备的购车换车潮也值得期待。

红点观察

进入3月,国内疫情防控取得阶段性成果。 为加快恢复我国经济社会秩序,各地在供给端和消费端做出了巨大努力,比如出台了多项促进汽车消费的政策。

轿车市场是中国汽车市场的晴雨表。 因此,从销售数据来看,3月份相比2月份增长了近3倍。 与此同时,轿车市场的前排一直被合资品牌占据。 想必这种情况还会持续很长一段时间。 好在吉利帝豪和长安逸动两大自主车型均进入前十,实力还是相当强的。 我相信中国品牌会表现得更好。

结尾。