乘联会发布的乘用车销量数据显示,11月份,国内乘用车市场继续下滑(零售量193.7万辆,同比下降4.1%;批发量204.3万辆,同比下降4.1%)。同比下降4.6%)。 不过,11月份销售降幅收窄,零售和批发销售数据环比均增长(分别为:5.1%、7.3%)。

因此,虽然11月客运市场的反弹可能不会像业内预期的那样强劲(参考历年月销量V型走势),但考虑到当前的消费环境(有兴趣的可以查看相关经济指标)笔者认为,目前的趋势总是向好的。

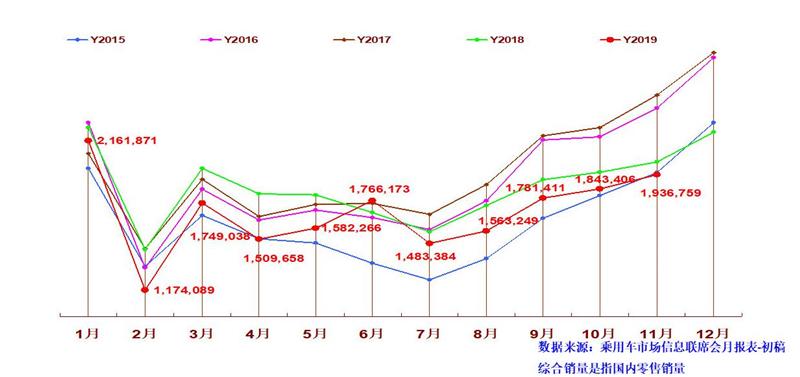

(2015-2019年窄型乘用车综合销量趋势图,数据来源,乘用车联席会)

参考中汽协公布的销量数据2028年汽车销量排行榜,11月中国品牌乘用车销量80.6万辆,同比下降11.4%(降幅高于行业平均水平),占比39.2%。乘用车市场份额%,同比下降2.7个百分点。 百分点。

这或许表明,在这一轮季节性市场反弹中,中国品牌仍处于落后状态,面临着较大的市场压力。

为此,当中国品牌优势市场萎缩时(中汽协数据:1-11月,中国品牌SUV、MPV市场份额同比分别下降5.7个百分点、1.5个百分点),长期无法攻克的弱势市场持续疲软(中国汽车工业协会数据:(1-11月中国品牌汽车市场份额同比下降1.1个百分点),也许有人会问:中国品牌现在怎么样了?未来又该如何走?

对此,笔者认为,虽然国内汽车市场的这一轮调整期尚未结束,但中国品牌不可避免地面临着转型之痛,这是为参与下一轮市场竞争奠定基础。 在这个转型时期,笔者认为已经有3家中国品牌车企适应了新的竞争并脱颖而出,值得大家关注。

01

吉利汽车:打破格局,11月销量跻身前三

据乘联会销售数据显示,吉利汽车11月零售和批发销量在狭义乘用车制造商中排名第三。

对于吉利汽车来说,这是中国品牌汽车值得纪念的盛事。 因为长期以来,这份榜单的前三名位置一直被南北大众和上汽通用占据。 吉利汽车从第四上升到第三,即使只是单月排名(1-11月累计排名仍为第四),具有打破市场竞争格局的意义。

据吉利汽车官方公布的信息,11月整体销量为1%,同比、环比分别增长1%、10%; 已完成全年销售目标的91%。 其中,帝豪家族(39,003辆)、博越家族(22,166辆)、远景家族(35,043辆)、缤越(12,875辆)、新能源与电动(14,135辆)、领克品牌( 14,131辆)已突破10,000辆; 博瑞(2,285辆)、星越(3,809辆)、嘉吉(3,178辆)、缤瑞(8,288辆)贡献了一定的销量。

这组数据应该有三个有趣的点:

首先,吉利汽车在主流乘用车市场拥有全面的产品布局。 虽然SUV销量占比较高,但轿车的销量贡献也不低,即各品类销量分布较为均衡;

其次,以帝豪家族为代表的吉利汽车经典车型越来越多(销量高、持续时间长);

三是高端品牌、新能源等领域已形成规模销售。

当然,以上三个兴趣点其实都是结果,所以我们可以尝试寻找“因”。 由于篇幅限制,下面笔者先抛开战略等层面(并非不重要)的洞察,用化繁为简的思路,从产品层面观察吉利汽车等表现出色的原因。

将时间拨回到2009年,吉利汽车当年推出了帝豪EC7,这是帝豪家族的第一款车型; 现在看来2028年汽车销量排行榜,这款车对于吉利汽车来说意义重大。

可以看到,基于帝豪EC7,吉利汽车几乎每年都会推出帝豪(小步快跑)的改款车型或衍生车型; 我认为这是一个非常重要的举措。 其含义是:

1、2009年推出的帝豪EC7是一款不错的车型,但客观来说,其产品力还有提升空间,改款有利于其产品的升级和完善;

2、随后,中国品牌竞品频出,换型有利于提升竞争力;

3、消费者需求逐步升级,模式变革将有助于其满足不断变化的需求;

4、产品越来越好,销量越来越多,产品和品牌的声誉越来越好,形成“护城河”;

5、一家成功的车企需要至少一款经典车型,连接起产、供、研、销的一整套体系能力; 帝豪对于吉利汽车来说,扮演着经典车型的角色。

其实很多人都知道,不断改进产品、创造经典车型是对的,但能不能做到就是另一回事了(要么是策略没有坚持,要么是用心不够)。 因此,在一定程度上,笔者认为,帝豪可以说是集中了吉利汽车的产品战略(经典车型战略),展示了吉利汽车围绕经典车型战略(适应市场)不断提升系统能力,并且甚至透露了吉利汽车的战略(基于产品)。

简单来说,有了帝豪和系统能力,吉利汽车就会拥有其他经典车型和战略基础。 至于销售业绩,那就自然而然了。 但如何将年销量增速由负转正,如何继续实现200万辆的年销量目标,吉利汽车仍需努力; 或许,在扩大产品阵容的同时,吉利汽车还需要效仿帝豪,培育更多品牌。 经典机型进一步提高产品效率。

02

长城汽车:增长良好,11月销量排名第六

11月,长城汽车零售和批发销量在狭义乘用车制造商中排名第六。

对于长城汽车来说,其在本次榜单的排名呈现整体上升势头(1-11月月度零售销量排名:8、7、7、7、不上榜、不上榜、不上榜、10 、6、6、6;1-11月月度批发销量排名:7、7、7、6、未上榜、未上榜、未上榜、8、7、6、6)。 更值得注意的是,虽然长城汽车11月销量同比出现负增长,但长城汽车是少数实现销量同比增长的中国品牌车企之一(3.81%)从一月到十一月,这是非常罕见的。

据长城汽车官方公布的信息,11月份整体销量环比增长0.13%,环比增长0.13%,已完成全年销售目标的89.2%。 其中,哈弗H6(41,676辆,SUV销量第一)、哈弗M6(15,890辆)、哈弗F7(14,015辆)、长城风骏(12,803辆)月销量过万辆; 哈弗H2(3,106辆)、哈弗H4(2497辆)、哈弗H9(2028辆)、哈弗F5(2450辆)、WEY VV5(3083辆)、WEY VV6(5307辆)、WEY VV7(2060辆)、长城炮(6259辆)、欧拉R1(2001辆)等贡献了一定的销量。

这组数据有三点值得注意:

首先,基于主打SUV的战略,长城汽车在SUV市场拥有全面的产品布局(价格从低到高,品类从城市SUV到硬派越野SUV再到皮卡);

其次,明星车型、经典车型哈弗H6依然是销量的主要贡献者,形成了“护城河”。 与此同时,其他一些车型也开始贡献较大的销量;

三是豪华品牌有突破,新能源领域有发展。

众所周知,长城汽车的产品策略极为独特。 随着国内SUV市场的增长和扩大,它取得了成功。 因此,它的成功之路是独一无二的,几乎无法复制。 不过,回顾哈弗H6的成长史,我们还是可以找到一些分析长城汽车逆势增长的线索。

对于长城汽车来说,2011年推出的哈弗H6,是在合资SUV(途观、CR-V、RAV4、ix35等)盛行的市场背景下推出的,在中国品牌中抢占了一席之地SUV市场。 哈弗H5此前的口碑积累,让其突飞猛进。 当然,2013年哈弗自主品牌和SUV主打战略的实施,也推动哈弗H6从战略层面(资源聚焦)成为神车。

在培育哈弗H6的过程中,我们可以看到长城汽车不仅为其实施高频次改款,更值得注意的是,围绕哈弗H6打造的产品家族极其庞大。 截至目前,哈弗H6、哈弗H6+XX等车型一共有22款或者型号,几乎能尽可能满足目标消费群体的各种需求。

目前,定制营销是一种非常流行的模式,满足个性化需求,受到客户的欢迎; 但它对汽车行业传统的研发、生产、供销体系要求非常高,需要足够的资源来支撑,比如生产节奏、产品状态管理、销售支持等都需要支持。 笔者认为,哈弗H6庞大的车型家族虽然并不完全个性化,但最可贵的是车型多,因此选择也多。 长城汽车围绕哈弗H6车型家族所做的工作,一方面也会形成比较完整的系统能力,另一方面这套系统能力也是独一无二的(重点关注SUV战略下的系统能力) - 这是在个性化领域。 满足需求比较远,工作集中,善于开拓新市场。

或许这可以在一定程度上解释为什么长城汽车能够在哈弗品牌下布局如此完整的产品谱系,包括推出迎合年轻人需求的F系列、率先推出WEY品牌,以及率先推出新款皮卡(皮卡乘用版)长城炮。

话虽如此,如果我们看看长城汽车的销售表现,或许就更容易理解了。 当然,笔者也认为,长城汽车目前的产品谱系还有进一步优化的空间,也需要一些经典车型来支撑销量。

03

长安汽车:复苏势头良好,11月销量排名第八

11月,长安汽车零售和批发销量在狭义乘用车制造商中排名第八。

长安汽车反弹势头为何好? 我们先来看下面一组数据:

在乘联会狭义乘用车厂家销量排名中,长安汽车的排名总体呈现上升趋势(1-11月月度零售销量排名:10、8、6,未上榜、未上榜、未上榜上榜、不上榜、不上榜、9、9、8;1-11月月度批发销量排名:10、8、8、不上榜、不上榜、7、不上榜列表中,未在列表中,10,8,8)。 更值得注意的是,长安汽车11月销量同比增幅高达12.57%。

结果,长安汽车12月10日晚间公布11月份销量后的第二天,其股价就触及涨停,反映出资本市场对其反弹势头的认可。

其中,根据长安汽车官方发布的信息,11月长安中国品牌汽车销量同比增长8.9%,环比增长18.1%。 其中,长安CS75(27,220辆,SUV销量排名第二,新车长安CS75 PLUS 19,320辆)、长安CS35(15,994辆,新长安15,920辆)、长安CS55(10,925辆,新长安10,783辆)、长安逸动( 10102辆),此外,长安锐程CC、新能源车型等也贡献了一定的销量。

对于这组数据,我们可以从两个维度来看:

一是长安汽车“V标”车型产品布局较为完整,SUV销量占比较高,轿车产品长安逸动表现出色;

其次,PLUS系列SUV开始蓄势待发,产品升级后进入新周期。

对于长安汽车良好的复苏势头,除了数据层面的分析外,我们还可以进一步从产品层面找到一些线索。

2012年,长安汽车推出长安逸动。 笔者认为,这款车对于长安汽车以及中国品牌汽车来说都具有里程碑意义。

首先,对于长安汽车来说,这款车奠定了长安汽车在乘用车市场的地位。 以长安逸动为基础,将使20世纪90年代末开始的自主研发迈上新的台阶——形成面向前向发展的乘用车研发、生产、供销体系能力。

公开资料显示,长安汽车拥有贯穿研发、生产、销售的CA-PDS工艺、CA-TVS工艺、CA-TDS工艺。 这是看得见的系统能力。 长安逸动之后,长安汽车陆续推出CS35、CS75、CS55等明星车型,销量不错。

其次,对于中国品牌汽车来说,长安逸动是在8万-10万元市场站稳脚跟的代表车型之一。 后来,类似的车型开始增多。

不过,正如大家看到的,长安CS75之后,长安汽车进入了调整期。 值得庆幸的是,凭借20多年来形成的正向研发体系能力,经过一系列调整(包括人员、产品策略等),长安汽车向外界表明,通过新一代的研发,长安汽车已经进入了新的发展周期。产品并继续保持稳定。 中国品牌第一阵营体现了较强的市场适应能力。

当然,“在轿车上成功,在SUV上爆发”的长安汽车(上一波高调表现时如此,现在回归也是如此),可能还需要加强在SUV领域的发力。培育经典车型(销量高、持续时间长),以进一步提高产品的运营效率。 从长安汽车目前相对均衡的产品布局来看,可能需要进一步扩大在轿车领域的影响力(期待长安逸动PLUS)。

写在最后:以上三个中国品牌车企有相似之处(比如在快速发展的过程中形成了自己的系统能力),也有不同之处(比如战术不同)。 作者从微观层面的分析并不全面。 仅代表一个人的观点。 欢迎读者留言交流。