1.23Q1回顾:盈利能力同比恢复,市场情绪逐步恢复。

1.1. 行业基本面回顾:下游需求疲弱,行业盈利能力同比恢复

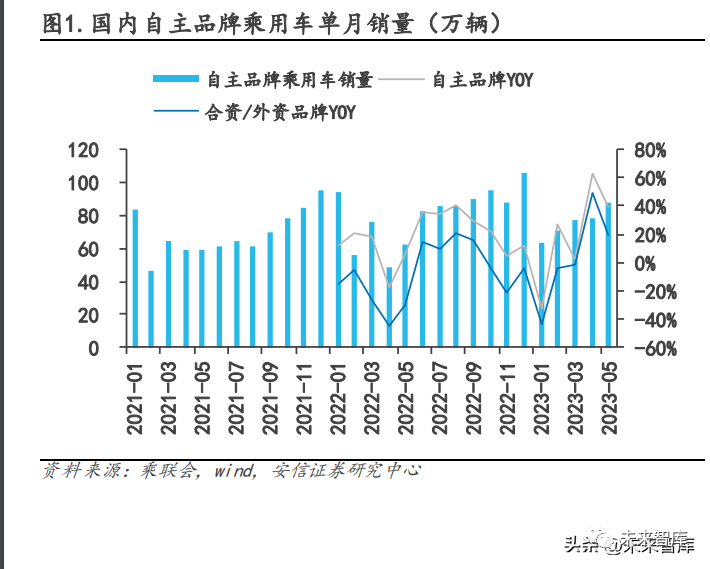

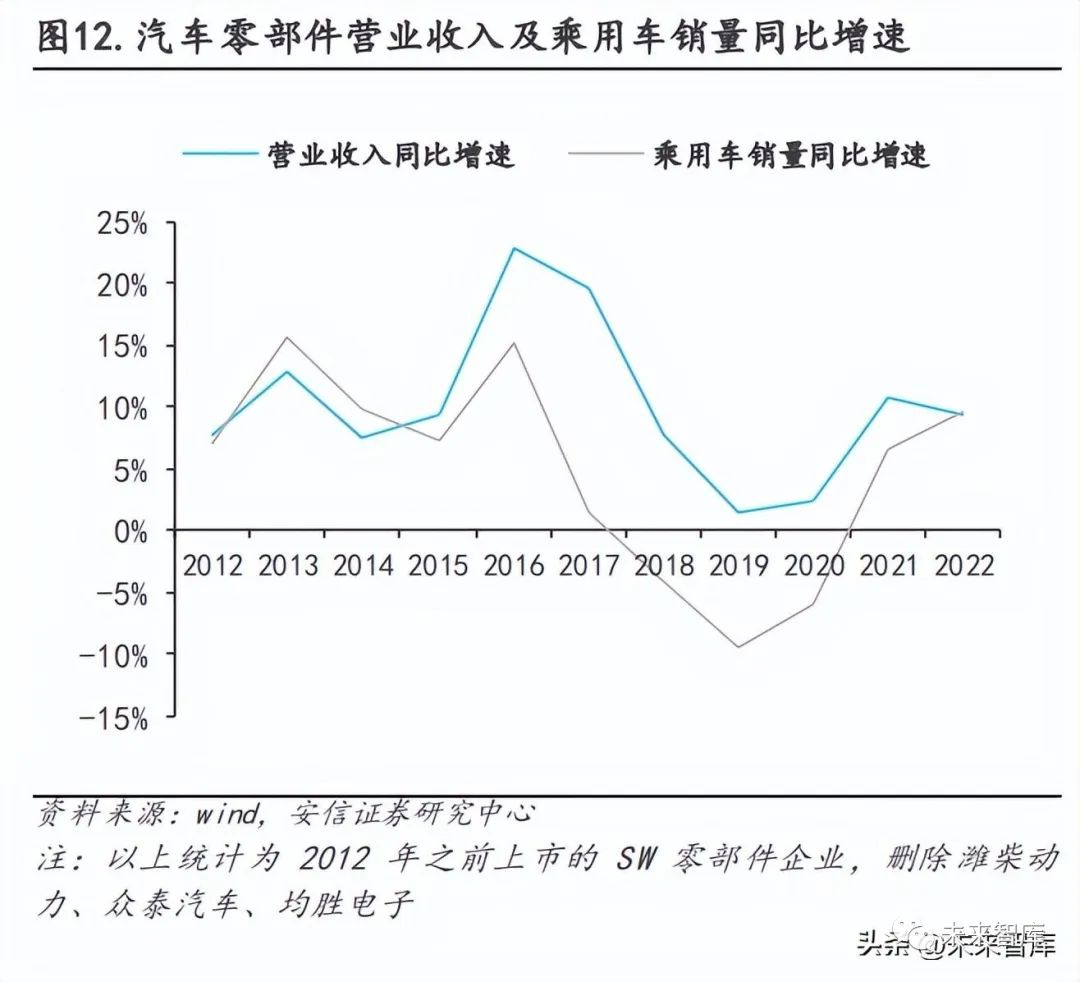

2023年以来,国内下游需求普遍疲软,零部件出口仍保持较高增速。 SW汽车零部件板块23Q1整体营收同比增长9.5%。 2023年1月至3月,乘用车单月销量同比分别为-38%/+10%/+0.5%,一季度销量同比-13.4%。 由于2022年同期基数较低(+54.9%),年初以来国内下游需求普遍疲软,4月份销量同比增速较高。 受益于欧美汽车市场复苏,零部件出口仍保持较高增速。 2023年1月至4月,零部件出口额286.8亿美元,同比增长15.8%。 总体来看,SW汽车零部件板块2023年一季度总营收为2747.5亿元,同比+9.5%。 尽管下游乘用车整体销量同比下降,但零部件板块收入仍实现同比正增长。 我们认为主要原因如下:

1)随着自主品牌主机厂的崛起,自主车型终端销售表现优于乘用车整体销售表现。 行业内上市零部件企业营收变化与自主车型销量关系更为密切。 国内零部件厂商主要是自主品牌整车厂的配套零部件厂商,23年来自主品牌的下游终端需求一直好于合资品牌。 该板块上市的国内零部件企业与自主车型销量关系更为密切,因此受乘用车销量整体下滑的影响较小。 相应地,我们预计部分未上市合资/独资零部件制造商将受到下游客户下滑的影响。 主要是合资整车厂,业绩压力可能更大。 这里我们以一些合资客户占比较高的上市零部件企业为例(非上市合资零部件厂商缺乏数据)。 华域汽车、星宇股份、盛龙股份、东风科技等下游客户合资品牌占比较高。 较多受合资车型销量下滑影响,23Q1营收同比下滑。

2)欧美汽车市场仍处于复苏阶段,下游需求逐步恢复带动我国零部件出口同比实现较高增长。 一个典型的例子是科博达。 2023年Q1海外收入3亿元,同比+28.6%。 国内业务收入5.95亿元,同比+20.7%。 公司第一季度整体营收同比增长24.0%。

原材料和海运费高位回落。 零部件企业主要原材料包括铝、钢、塑料、橡胶等,不少原材料价格同比大幅下降。 与此同时,随着新船的交付和集装箱运力的增加,海运费率已回落至疫情前的正常水平。 许多企业受益于运输成本和原材料的下降,盈利能力有所恢复。 该行业23季度整体净利润同比+16.6%。 原材料和海运费同比下降导致零部件企业盈利能力恢复。 部分零部件企业净利润同比增速远高于营收增速,受益于海运费下降。 宝龙科技23Q1净利润同比+109.6%; 受益于铝锭价格下跌和海运费下跌,伊科迪/旭升集团23Q1净利润同比分别为+99.5%/+60.8%。 受益于钢铁、塑料等原材料价格下跌,松源股份23Q1净利润同比+42.1%。 运输成本和原材料价格下降带动零部件行业盈利能力同比恢复。 2023年Q1,该行业毛利率为17.4%(同比+1.1pcts),净利润率为4.7%(同比+0.4pcts),该行业净利润为12.81亿元,同比增长1.1%。 16.6%,环比增幅超过153.4%。 主要原因是该分部净利润受到一次性费用及其他拨备的季节性影响。

1.2. 板块行情回顾:市场情绪逐步恢复,估值拐点提前基本面恢复。

进入2023年以来,汽车零部件板块先高后低,目前开始逐步复苏。 1)年初防控政策优化,加上特斯拉国内降价,市场修正新能源汽车销量预期,板块大涨; 2)随着1-2月销量披露,整体业绩不及预期,板块指数下跌; 3)根据国六排放政策,7月之后所有国六a车型将不再销售。 为了消化国六A库存,东风系列在3月份率先开启为期一个月的降价促销,其他燃油车和新能源车也紧随其后。 整体降价超出市场预期,市场担忧“价格战”风险加剧,导致板块震荡下行; 4)4月份,部分燃油车终端优惠开始恢复,上海车展对该板块关注度上升。 但受宏观经济数据疲软影响,板块整体维持低位震荡; 5)5月第一周乘用车销量出现边际改善,多款新能源车型陆续上市,国六排放标准延长至2023年12月31日。该行业占比达到20%以上。 行业气氛逐渐恢复。

多方利好刺激,估值开始回升。 6月以来,受国六政策延长影响,燃油车去库存压力减轻,价格战告一段落,部分合资车终端优惠开始恢复,带动终端燃油汽车价格稳定。 随着多款新能源汽车陆续上市,预计全年新能源汽车将保持较高增速,带动产业链业绩向好。 此外,在Open AI赋能智能驾驶和人形机器人的利好刺激下,特斯拉产业链率先领涨,带动零部件板块估值逐步回升。 截至2023年6月21日,零部件板块估值调整至29.64倍,较年初高点33.44倍下跌11%,较月初反弹9%。

2、未来展望:零部件性能逐渐分化,全球布局进入落实期

2.1. 下半年乘用车产销有望回暖,带动零部件需求

零部件收入增速优于乘用车销量增速,行业复苏拉动行业需求上行。 我们对A股上市公司进行统计发现,零部件企业营收增速明显跑赢乘用车销量增速。 主要原因有:1)自主品牌市场份额持续提升,带动产业链需求增长; 2)中高端车型销量占比提升带动零部件及自行车价值提升。 2023年下半年,随着渠道库存消化、新车型陆续上市、海外市场不断突破,我们预计乘用车产销将逐步回暖。 乐观情况下,2023年Q2/Q3/Q4增速预计为+14%/+1%。 /+17%,全年销量同比增长1.4%; 悲观情况下,预计环比增速11%/-6%/+17%,全年销量同比下降5%,乘用车产量恢复销售带动了零部件整体需求的上升。

2.2. 零部件性能加速、多元化加速,年度下行压力仍需跟踪。

2.2.1. 回顾:行业利润受影响较大,强势α公司利润持续提升

2017-2019年价格战期间,整车厂竞争激烈,格局加速变化,自主品牌份额下降。 购置税优惠政策带来终端乘用车销售大幅透支,导致2018年以来乘用车终端库存压力加大,主机厂纷纷降价促销打响价格战。 合资品牌利用技术创新优势,积极推出新车型,市场份额从2017年的60.9%增长至2019年的64.3%。自主品牌份额从2017年的39.1%下降至2019年的35.7%。

下游主机厂降价促销,成本压力逐渐传导至上游供应链。 乘用车板块毛利率受影响早于零部件板块,价格战压力向上游传导存在时滞。 回顾2017-2019年乘用车板块及零部件板块的毛利率水平,我们认为可分为三个阶段: 1)终端首先受到影响,尚未传导至上游:毛利率2017年Q1-3季度乘用车细分市场占比环比下滑至6.4%。 期内,零部件板块毛利率相对稳定在25%左右。 终端价格战打响,客车板块利润受到影响。 但成本降低压力尚未传导至上游零部件。 零部件板块毛利率与乘用车板块毛利率差距持续扩大。 2)零部件制造商承受部分价格战压力: - 零部件板块与乘用车板块毛利率差距逐渐缩小。 零部件板块毛利率有所下降,而乘用车板块毛利率有所回升。 我们认为主要原因是价格战的压力已经开始向上游零部件厂商传导。 3)压力持续向供应商传导:2019年整车厂毛利率逐季恢复,零部件板块毛利率维持较低水平。 2019年全年,零部件板块毛利率同比下降1.2%。

下游价格战对零部件企业盈利能力影响较大(影响范围大、幅度大)。 不过,2017年至2019年,仍有部分高增长α公司的毛利率持续提升。 我们筛选了市值超过70亿元的零部件企业(删除了商用车零部件企业以及2016年未上市的企业),获取了34家企业来分析2017年至2019年零部件企业毛利率的变化情况。 2017年至2019年,毛利率同比下降0.5%以上的公司比例分别为56%/56%/50%,同比下降的公司比例毛利率分别为71%/71%/65%。 计算34家样本公司平均值,2017年至2019年毛利率同比变化为-1.52/-1.37/-1.46pct。 下游价格战对零部件企业利润影响较大。 但一些α属性较强的企业如星宇股份、赛轮轮胎等,盈利能力持续提升。 其中,赛轮轮胎主要受益于欧美等海外反倾销政策。 由于工厂的布局,星宇股份主要受益于一汽大众等核心客户的产品升级。

从细分赛道来看,高壁垒细分市场的毛利率受到影响或较小。 我们选取了市场关注度较高的零部件细分领域,如铝压铸、热管理、汽车电子、汽车饰件等,针对每个赛道选取了一些具有代表性的企业,并对2017年至2019年各赛道的销售总额进行了分析。利率。 我们发现,2017年至2019年,高壁垒赛道汽车电子(主要包括伯特利、宝龙科技、科博达、华安新创等)毛利率略有下降,毛利率同比变化这三年分别是-0.8/+0.3/+0.4pct。

2.2.2. 展望:零部件表现分化,全年下行压力或将在二三季度体现。

本轮价格战中,合资车企占比持续下降,尾端新能源车企加速出清。 交强险数据显示,自主品牌占比达到48%,较2019年的36%大幅提升,而合资品牌占比则持续下滑。 新能源乘用车领域,比亚迪销量占比38%,特斯拉销量占比11%,CR8占比77%。 进入2023年之后,受价格战以及头部主机厂多款新车型发布和上市的影响,新能源尾端车企正在加速退出。 对于零部件企业来说,整车厂产业链龙头企业随着整车厂份额的提升,有望实现业绩和份额的增长,业绩领先于行业平均水平。 2023年至今新能源整车厂销量为CR8。 整车厂包括比亚迪、特斯拉中国、广汽艾安、吉利汽车、上汽集团、长安汽车、理想汽车、吉利汽车和上汽通用五菱。

减值损失加大了零部件企业的业绩分化程度。 回顾上一轮价格战,2017年初,零部件企业整体减值损失并未大幅增加。 2018年至2019年,随着汽车销量下降、竞争格局逐渐明朗,减值损失快速增加。 本轮价格战中,合资客户占比较高的零部件企业、燃油车客户或新能源尾车客户受到整车厂销量下滑影响,导致需求减少。 公司商誉、存货、应收账款和固定资产可能存在减值风险,与自主车企、产业链龙头新能源车企的业绩分化将加大。

从盈利能力来看,新能源汽车上游电池原材料大幅降价带来了较大的降价空间,或将在一定程度上缓解产业链其他零部件供应商的压力。 考虑到零部件厂商新能源业务占比,我们认为本轮价格战对零部件企业的全年下行压力可能小于上一轮。 纵观2023年全年,考虑到价格战向上游传导的滞后性,我们预计价格战对零部件企业的全年下行压力或将在Q2-Q3逐步体现。 行业后续盈利能力的具体变化仍需跟踪观察,但预计对零部件行业整体盈利能力的影响可能会小于上一轮价格战。 一些经营韧性较强、阿尔法属性较强的公司预计仍将有较好的盈利表现。

2.3. 出口进入新阶段,产能全球布局加速

2.3.1. 出口需求旺盛,多重因素催化全球化加速。

疫情期间,零部件出口金额快速增长,2021年至2022年零部件行业海外收入占比提升。疫情对海外汽车供应链影响较大,而国内产业链产业链恢复得比较早。 叠加我国在新能源汽车产业链的领先优势,零部件出口额在疫情期间实现快速增长,2021年至2023年4个月零部件出口额+33.7%/同比分别增长7.3%/+15.8%。 随着海外汽车市场供应链修复和需求回暖,A股零部件行业海外营收占比从2020年的26%提升至2022年的29%(数据来源:wind)。

逆全球化思潮抬头,汽车产业链贸易摩擦加剧。 为促进本国新能源汽车相关产业链快速发展,美国、法国等纷纷出台差异化补贴政策,支持本国相关产业链发展。 与此同时,海外国家对钢铁、轮胎等国内出口产品征收较高的反倾销和反倾销关税。 疫情加上能源成本大幅上升,多家海外中小型零部件企业面临破产潮。 疫情期间,海外车企供应链受到较大影响。 停产减产的影响,以及原材料采购成本和能源电力成本上升,导致海外中小企业破产潮。 据环球时报报道,2022年西欧欧盟14国以及挪威、瑞士、英国、东欧欧盟国家破产企业总数接近20万家。 在贸易摩擦加剧和整车厂保供需求的背景下,一些零部件企业更倾向于在海外建厂部署产能,以避免关税等不利影响,导致一批零部件企业破产。海外中小零部件企业也带来了破产潮。 机遇来临,多重因素催化下,零部件企业全球布局正在加速。

2.3.2. 出口进入第二阶段,零部件海外产能逐步释放

乘用车出口加速,零部件海外业务进入第二阶段。 依靠新能源和智能技术实现欧美市场突破、提升品牌地位,中国车企出口正在加速。 2022年出口量为253万台,同比+57%。 2023年1月至4月,出口增速继续回升。 我们预计,2023年乘用车出口销量预计将达到381万辆,同比增长51%。 对于零部件企业来说,海外业务的第一步就是跟随国内车企出口客车配件,国内生产出口海外。 前者的辅助收入一般计入境内收入,不计入公司海外业务。 ,2022年,报表端零部件企业海外营收占比29%,实际海外营收超过该值; 后者直接出口至海外整车厂或零部件厂,该部分直接计入报表端海外收入; 第二步,即配套海外工厂,这也是近年来零部件企业真正实现产、研、销全球化的重点布局领域。 从零部件行业来看,轮胎轮毂领域的海外业务已经相对成熟,其他细分领域也处于类似阶段。 。

不少零部件企业正计划投资建设新的海外工厂,海外工厂的产能有望逐步释放。 受疫情以及原材料价格和能源电力成本上涨影响,海外零部件供应链面临洗牌。 原有成熟的供给体系已经被打破。 零部件出口海外迎来良好发展机遇。 一方面,疫情极端情况下供应链风险得到消除。 我们深知,主机厂已经开始培育二级、三级供应,这给国内厂商带来了机会。 另一方面,一些海外零部件制造商破产,国内供应商转向供应体系。 这个过程在疫情期间很常见。 预计这种情况可能会在明年持续下去。 不少零部件厂商已在墨西哥、塞尔维亚等地投资建设新工厂,并将很快迎来海外新工厂产能释放。 例如,银轮股份有限公司的墨西哥工厂、荣泰股份有限公司的墨西哥工厂、岱美股份有限公司的墨西哥工厂预计将于2023-2024年开业。 年内已逐步投产。

2.4. 从汽车到制造业,横向扩张能力有助于维持增长

特斯拉的制造革命带动了从汽车领域开始的产业链不断延伸。 特斯拉以电动跑车起家,并以平价的 Model 3 和 Model Y 爆发。2022 年,特斯拉全球销量为 131.43 万辆(来源:澎湃新闻)。 迅速实现全球化生产、研发和销售,并在动力电池和热管理方面取得了巨大成就。 、集成压铸等领域实现技术领先,带动汽车零部件产业链变革。 特斯拉2015年开始布局储能业务,2023年4月国内工厂在上海启动; 特斯拉的人形机器人Tesla于2022年首次亮相,并于2022年再次亮相,预计2025年实现批量供货。特斯拉引领的制造革命也带动产业链企业从整车零部件领域拓展到充电桩领域,储能、仿人机器人等,打开行业天花板和成长空间。

3、前景分析

3.1. 细分赛道具有良好的增长潜力

3.1.1. 渗透率低的赛道受益消费和技术升级

车型的卷入导致配置升级,低渗透细分市场具有更好的增长潜力。 一方面,当前消费升级、高端化、配置内卷化等催化了新产品渗透率的提升。 汽车已经逐渐从代步工具的属性演变为“第二居所”的属性。 预计自主品牌车型将逐步走向高端化、增量配置增多。 普及,例如空气悬架配置提高舒适性、独立大功率放大器优化音响效果、矩阵大灯促进智能照明; 另一方面,技术迭代催化新产品的渗透率,如一体化压铸工艺大大降低了车身焊接的工作量和工作时间,麂皮超细纤维增强了内饰件的舒适度。

3.1.2. 本地化率低的曲目有更大的增长空间

高价值、低本土化率的细分领域,天花板更高,增长空间更大。 汽车零部件的业绩直接受到全球汽车销量的影响。 当销量相对稳定时,汽车零部件的单车价值越高,相应行业的天花板就越高,相应领域的汽车零部件企业在营收和利润方面更有可能实现增长。 以及市值较大的公司。 考虑到部分零部件技术壁垒较低,且自主企业已占据一定市场份额,国产化率较低的行业未来增长空间较大。 价值高、国产化率低的细分领域主要集中在高压线束、热管理系统、座椅总成、安全系统、副车架、悬架系统、制动转向系统、车身传感器、智能座舱/连接等领域。 国内替代率较低的细分领域包括高压线束、座椅总成、被动安全系统、汽车传感器等细分领域。

3.2. 自身成长动力强劲

3.2.1. 龙头整车厂集中度提升2023一季度汽车销量墨西哥,产业链企业与客户共同成长。

比亚迪、特斯拉、理想、奇瑞等整车厂表现强劲,市场集中度提升。 受益于新能源大势和出口市场逐步扩大2023一季度汽车销量墨西哥,比亚迪、特斯拉、奇瑞、理想等车企表现强劲。 2023年前4个月,比亚迪/特斯拉/奇瑞/理想等整车厂销量表现亮眼。 ,实现销量72.3/17.8/42.6/8万辆,同比+83%/+61%/+63%/+123%,远高于行业整体增速6.9%,乘用车市场集中度有所提高。

零部件企业有望与领先整车厂共同成长。 价格战可能会加速落后车企的淘汰,同时合资品牌的份额可能会加速下滑。 优质自主品牌车企份额有望进一步提升,相关产业链零部件企业有望受益。 客户结构以优质自主品牌和强势新能源汽车企业为主的零部件企业,如比亚迪、奇瑞、特斯拉产业链企业,有望与下游客户共同成长。

3.2.2. 受益于欧美汽车市场的复苏,布局全球的企业拥有广阔的成长空间。

目前欧美汽车市场仍处于复苏阶段,2023年以来月销量增速同比有所提升。分析目前全球主要地区汽车市场复苏阶段, 2023年1月至4月欧洲/美国/中国月均销售额分别为疫情前2019年同期月均销售额的73.3%/63.2%/98.6%。 欧洲、美国等地区汽车销量仍远远落后于疫情前,整体销量处于恢复过程中(数据来源:wind、中国汽车工业协会、美国经济分析局) 。 海运费同比大幅下降,海外收入占比较高的企业缓解了运费压力。 2021年,疫情导致供应链混乱,加上欧美宽松货币政策,外贸需求大幅增加,集装箱运价指数上涨。 随着受疫情影响的供应链逐步恢复,以及新船大规模交付和集装箱运力增加,集装箱航运价格指数有所回落。 目前,上海港/宁波港出口集装箱运价指数已基本回落至疫情前的正常水平。 部分海外收入占比较高的公司以出口为主,海运费下降预计将带动公司运输成本下降,毛利率逐步提升。

我们认为,2023年布局全球的企业业绩可能会更好。一方面,在国内下游需求压力下,海外汽车市场尤其是欧美汽车市场的复苏将带来机遇。 从体量来看,布局全球的零部件企业将抢占先机。 新能源产业链出口机会较多,2023年需求压力可能较小。另一方面,集装箱运价同比大幅下降。 从利润角度来看,布局全球(出口业务占比较高)的企业受益于运价成本降低、利润恢复弹性或更大。 从长远来看,具有全球布局的零件公司为长期增长提供了更大的空间。 随着独立品牌的销售迅速增加,国内汽车公司海外扩张的加速以及特斯拉某些零件制造商的供应和份额的增加,独立零件公司也有望迅速增长。 许多零件公司,例如 Group和 Co.,Ltd., Co.,Ltd.,Ikodi等,都在加速海外生产能力的布局。 将来,预计国内零件公司将成为全球细分领域的领导者。

3.2.3. 零件和组件公司开放了新的增长空间

通过开发新产品和新的下游应用领域来发展第二个增长曲线的公司继续迭代地扩大业务并进一步为增长提供了空间。 我们认为,在2023年,当新能源车辆的销售增长正在放缓而下游需求处于压力下,在产品方或下游应用方面具有新的突破的公司并努力发展第二个增长曲线将具有更强的内部增长势头。 它在一定程度上可以抵抗下游需求增长减缓的负面影响。 例如, Co.,Ltd。从座椅组件(例如头枕和扶手)扩展到座椅组件, Co.,Ltd.。方向盘和安全气囊以及Heli Co.,Ltd。从铸件扩展到模具,已扩展到铝制高压模具铸件和子帧,Ruihu模具已从盖模具扩展到盖盖的焊接零件和铝制模具铸件。