2022年不仅是房地产的至暗时刻,汽车企业也进入了减产减销的下行周期。

根本原因是疫情等因素引发的经济问题,进而造成消费和生产的双重下滑。

其中,长城控股曾数次重生,在拥有坦克品牌、WEY学派、哈佛等成功车系后,因全球因素再次陷入债务危机,存在一定风险。

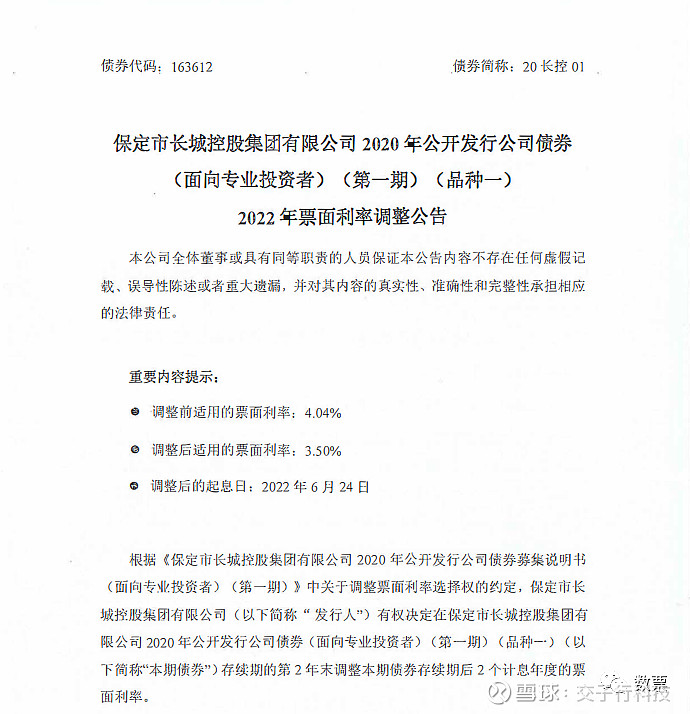

公司债券利率下调

就在昨天5月26日,长城控股集团有限公司调整了“20长控01”票面利率,根据公司实际情况和市场环境下调了54个基点。 债券存续期内每年6月24日为计息年度起息日。

目前,根据公开信息,该票据目前余额为10亿元。 调整后的票据信息票面利率为3.5%。 无疑,会引发回购,变相减少投资者。

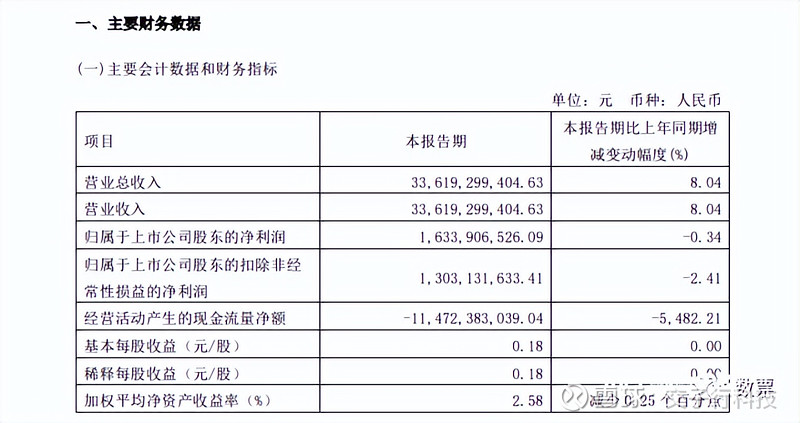

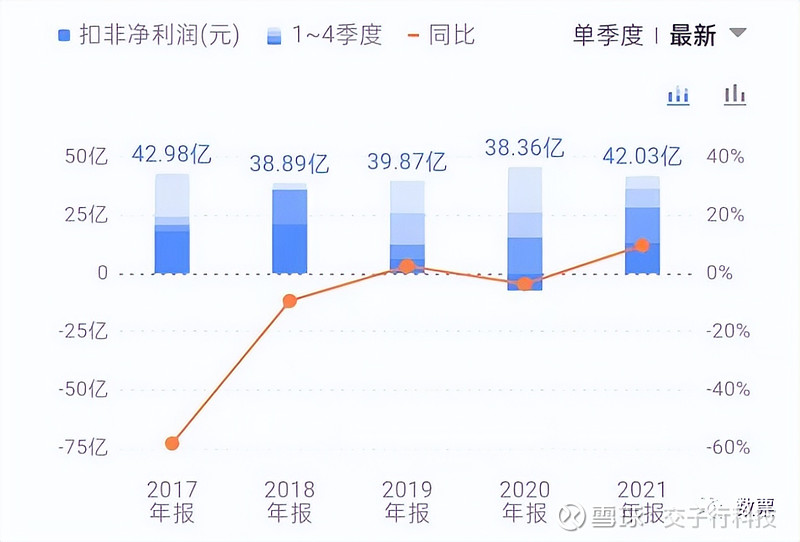

3月30日,长安汽车公布2021年财报,全年扣非净利润仅增长9.55%; 四季度扣非净利润下降71.93%。

对比可以看出,长城汽车四季度净利润18.36亿元,与四季度净利润27.75亿元相比,同比下滑超过33%。 2020 年第四季度。

在主营业务利润下降的同时,当地新能源汽车整体销量却翻倍增长至352万辆。

同样的大环境下,长城汽车销量为何下滑如此严重。

股价腰斩,市值缩水超4000亿元

截至5月27日中午收盘燃油车销量下降,长城汽车股价为34.33元/股,下跌0.82%,总市值3232.7亿元。 与2022年初的69.7元每股相比,下跌51.24%。 股价已经跌了一半。

说到长城汽车的股价,确实让很大一部分投资者一言难尽。

尽管长城汽车去年实现了利润和销量两位数的增长,但距离此前设定的股权激励考核目标仍有一定差距。

而且,2021年至2023年,长城汽车销量考核目标分别不少于149万辆、190万辆、280万辆; 净利润目标不低于68亿元、82亿元、115亿元。 可以说是板上钉钉的事情。

债务表现优于利润

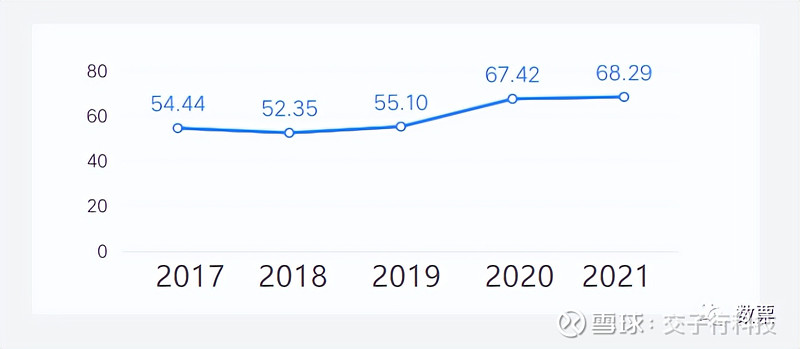

长城汽车公布的2022年一季度数据显示,资产总额2835.14亿元,负债总额1934.23亿元,净资产900.91亿元,资产负债率为68.22%。

可以看出,长城企业的债务危机越来越严重,负债率从2017年到现在一直在上升。

目前,长城控股尚有13只未偿还债券,涉及金额556亿元。 债券规模还是很大的,一年内到期的债务债券有150亿元。

短期偿债压力较大。

其中,还有不少非公共债务。 许多车企和供应链习惯使用应付票据和商业票据进行采购和质押记账。

从【票眼】小程序可以看到,长城控股和长城汽车也开出了多张商业票据和应付票据。

而且,在上海票交所最新公布的逾期商业票名单中,不乏车企及车企相关企业。

此外,长城汽车未来的长期发展潜力还很难说。

新能源跟不上

最早的长城皮卡的崛起,也是得益于长城皮卡的性价比和低维护成本。 简而言之,皮革很耐用。

以及后来流行的SUV车型,大多都是因为这个原因而流行起来的。

但未来汽车行业的人都知道,新能源汽车是所有车企的“军备竞赛”。

但长城面前还有三个问题:

1、新能源供应链成本

比如特斯拉在上海的超级工厂,可以解决特斯拉大部分供应链,提高整个环节的利润率。

但长城新能源供应链、生产链带来的成本问题依然是致命问题。

2、新能源电池核心技术

电池成本上涨,原材料上涨。 碳酸锂价格从去年11月的18万/吨暴涨至50万/吨。 可以说,就电池而言,每卖一辆车都是亏损的。

除非解决核心电池技术,否则电池的成本全部压缩到原材料上。 否则,电池将永远成为长城量产的障碍。

3、新能源智能车障

新能源与传统车企最大的区别在于车机系统。 新能源的智能驾驶以及互联网、物联网的生态是传统燃油汽车无法比拟的。

未来智能驾驶可以说是必然的发展方向。 这种技术壁垒就像汽车发动机的核心技术一样。 这是核心竞争力之一。

从长城汽车的销量来看,该公司已经基本放弃了这个想法。 公司直接暂停了黑白猫等低价汽车的订单,腾出了资源给价格较高的“好猫”和芭蕾猫。

欧拉车系的车机系统芯片和系统基本都是进口的,采用国外方案。 拥有自己的核心技术是很困难的。

不确定的未来

未来,新能源课程将是所有车企都无法逃脱的必修课,而从目前的情况来看,长城在智能化、电动化的道路上走得越来越艰难。

就像当年的诺基亚一样,他们显然做得很好燃油车销量下降,没有任何问题。 为什么全世界的用户突然不买账了?