核心观点

全球文章:核心短缺缓解将助力2023年全球汽车销量实现正增长

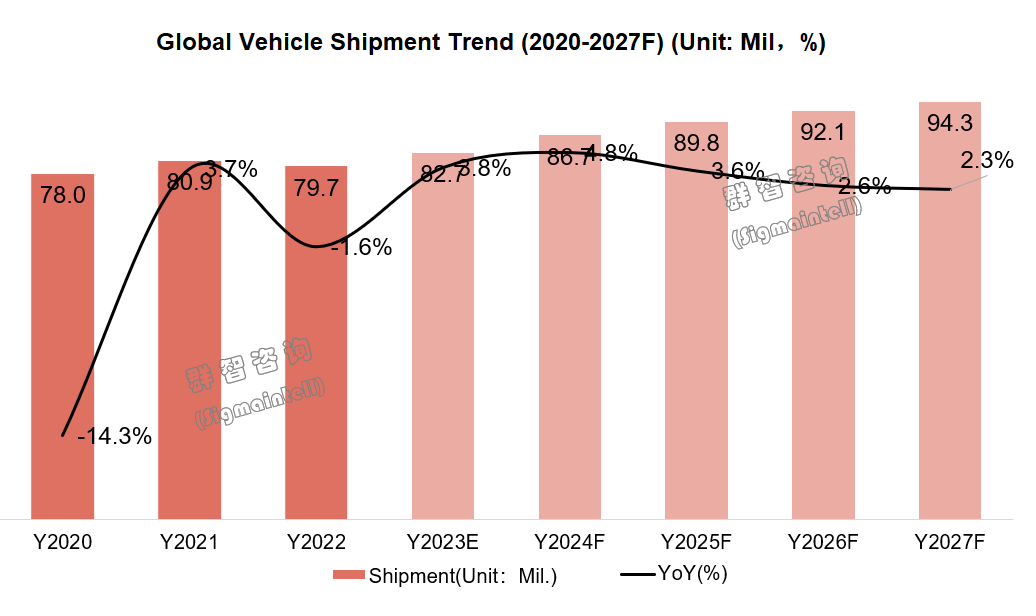

过去一年,地缘政治冲突和疫情反复,不断影响世界各行各业。 在日益复杂的国际环境下,相应地,消费能力因经济低迷而减弱,芯片短缺依然存在。 西格玛咨询数据显示,2022年全球汽车销量仅为7970万辆左右,较2021年下降1.6%,也是近五年来第四次出现同比增长。年下降。 进入2023年后2023一季度汽车销量同比,缺芯问题将得到较大程度缓解,各国政府将持续出台政策支持促进汽车产销。 据西格玛咨询预测,2023年全球汽车销量预计将达到8270万辆,同比增长3.8%。

国内篇:消费趋于理性,关键词“价格战”将主导全年车市走势

2022年,由于芯片短缺以及疫情的反复影响,国内汽车销量将难以实现快速增长。 西格玛咨询的数据显示,2022年中国大陆汽车销量约为2685万辆,相比2021年仅增长60%。 不过,随着疫情控制、核酸检测、居家隔离等2022年时代的条款逐渐成为历史,作为实现年度GDP增长的重要组成部分,全国汽车销量势必在2023年迎来复苏。 2023年一季度,由于终端消费水平仍处于缓慢恢复阶段,加之汽车快速更新迭代,消费者趋于理性,车市整体水平并未出现明显增长。 地方政府和汽车企业不得不采取消费补贴、降价等措施来提振销量。 据西格玛咨询预测,上半年在国内汽车市场没有明显起色的情况下,国家政府将继续出台一系列新的消费补贴政策。 在刺激之下,预计2023年中国国内汽车销量将达到2800万辆,同比增长4.3%。

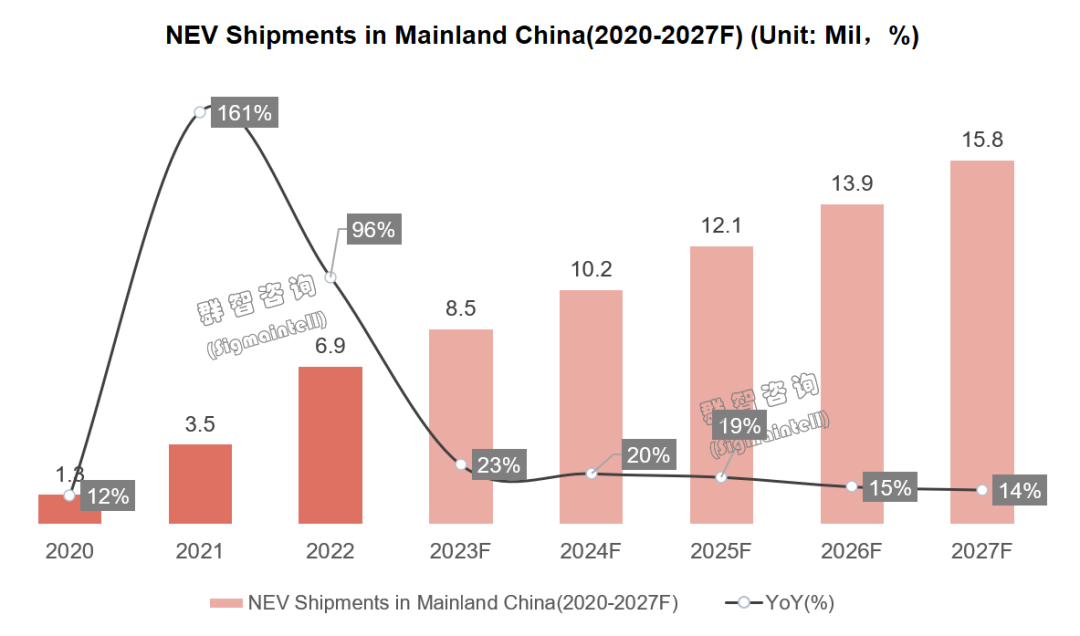

在主要终端消费市场需求疲软的环境下,2022年国内新能源汽车产业仍将逆势增长,政策引导作用尤为明显。 随着2023年新能源汽车补贴退坡,自动驾驶等前沿技术对消费者的吸引力逐渐减弱。 面对逐渐理性的消费者,不少车企只能降价寻求新能源汽车。 销售突破。 西格玛咨询预计,2023年中国大陆新能源汽车销量预计将达到850万辆,同比增长23%。 2024年以后,随着新能源汽车销量基数的增加,增速将逐渐保持稳定。

车企:有轨电车轨道严重非自愿,生产成本将成竞争关键

西格玛咨询(Sigma )预测2023年中国大陆新能源汽车(NEV)销量。其中,比亚迪仍将以约280万辆的销量位居中国新能源汽车销量第一。 特斯拉中国、吉利、长安等也表现稳定。 此外,不少二线新能源品牌将面临生存危机。 参与国内激烈的市场竞争,除了产品力之外的成本控制和售后服务也非常关键。

从具体厂家来看:

比亚迪 (比亚迪)

据西格玛咨询预测,比亚迪汽车2023年新能源汽车销量将继续创造历史,预计将达到280万辆,同比增长56%。 2023年,比亚迪汽车除了持续布局和升级王朝、海洋两大核心系列外,还将开始发展高端系列腾势、阳王品牌。 比亚迪一直因智能、先进的驾驶辅助而受到诟病。 车尾进行了改进,加上其自主研发的智能汽车控制系统“云战车”,比亚迪汽车的品牌价值和核心技术将进一步升华。

特斯拉中国(特斯拉)

据西格玛咨询预测,2023年特斯拉中国国内新能源汽车销量约为56万辆,同比增长27%,在新能源汽车领域仅次于比亚迪。 对于国内消费者来说,特斯拉的品牌价值比产品本身更重要。 但随着国产电动汽车的崛起,特斯拉在中国大陆的优势正在逐渐缩小。 一方面,目前自主品牌电动汽车在技术配置、功能安全等方面的实力都可以与之抗衡,因此特斯拉不得不采取降价、保销量的措施; 有新车型出现,这对于技术迭代越来越快的中国市场来说有点不利。 如今特斯拉汽车即将迎来自动驾驶技术的迭代升级,旗下子公司/Y等相继升级至HW4.0平台后,生产成本的进一步降低将是其竞争力的关键。

吉利

据西格玛咨询预测,2023年吉利汽车新能源车型国内销量预计将达到35万辆,同比增长15%。 吉利汽车新能源赛道的策略是,以极氪()品牌作为EV领域的高端突破口,面临特斯拉、蔚来等车企的竞争。 几何品牌主攻B端市场,吉利、领克品牌依托雷神动力平台将发力PHEV、HEV赛道,抢占中低端市场。 虽然从其2022年的销量来看,其在新能源赛道上取得了一定的成绩,但从旗下众多子品牌的子品牌细分来看,均存在不足,难以形成单一的爆款车型。 其中,极氪品牌在价格战的市场状况下难以实现增长,而几何品牌则在广汽艾安等的竞争下出现下滑迹象,销量持续下滑。 因此,2023年,吉利汽车将进一步推出新品牌——银河系列,力争在中高端赛道上取得突破,但这将再次与同级的一些新能源车型重叠。价格区间如自有品牌领克、极氪。 如果产品上市初期没有激进的定价政策,就很难实现销量的快速增长,后续肯定会采取降价保证。

长安汽车 ()

据西格玛咨询预测,长安汽车2023年国内新能源汽车销量预计将达到45万辆,同比增长112%,是传统车企中表现最好的。 2022年,长安汽车将主要依靠在微型电动车市场的份额来稳定销量,比如奔奔EV、糯玉米等车型。 但随着深蓝品牌的推出,凭借其优异的性价比,得到了更广泛消费者的认可,为新能源赛道的品牌发展奠定了基础。 进入2023年,长安新能源将继续以深蓝汽车作为中高端品牌继续增长,糯玉米等微型车将作为主要销售来源,确保市场份额,深蓝汽车鲸鱼混合动力系统将安装在其传统品牌车型上,以开拓PHEV市场。 清晰的战略布局、优秀的产品力和价格优势的结合,也将助力长安汽车持续迎来快速增长。

广汽永恒之塔

据西格玛咨询预测,2023年广汽艾安国内销量预计将达到38万辆,同比增长39%。 Aion品牌背靠广汽集团,拥有极具竞争力的上游供应链。 自上市以来,其Aion S/Y等车型凭借出色的乘坐空间和使用成本,很快得到了消费者的认可。 在商旅市场,目前已接近与比亚迪新能源联合垄断。 2023年,广汽艾安在升级现有车型、优化成本的同时,还将进一步推出高端轿跑车型。 这也是艾安品牌实现品牌提升的重要一步。

奇瑞汽车(奇瑞)

据西格玛咨询预测,奇瑞2023年国内新能源汽车销量预计为15万辆,同比下降32%。 2022年,奇瑞汽车将主要依靠A00级微型车来占领新能源赛道的市场。 随着吉利长安等汽车厂商陆续推出更具竞争力、产品力更强的产品,其市场份额正在逐渐被蚕食,而中高端赛道短期内并无极具竞争力的产品,而近期推出的iCAR品牌还需要市场的检验。 与快速推进的出口市场相比,国内市场尤其是新能源领域仍需继续发力。

蔚来 (NIO)

据西格玛咨询预测,2023年蔚来汽车年销量预计将达到16万辆,同比增长31%。 2023年,蔚来将继续对现有车型ES6/ES8/EC6等进行升级,全系列产品将逐步进入NT2.0平台时代,并开始部署新的NT3.0平台产品。 随着ES5、EC7等更多产品线车型的完善,蔚来汽车将成为新国产品牌中车型覆盖最广的品牌,并能在各个细分赛道都有布局。 面对如今国内市场激烈的价格战,高端、服务为主的蔚来似乎很难在看重产品性价比的消费者中获得太多优势,从而无法实现产品销量。 阿尔卑斯品牌的成立正是为了与现有品牌系列区分开来,将竞争力下放到低端市场,形成规模化的车型布局。 但由于公司持续高额研发投入和换电设施资金,短期内难以实现盈利。 如何平衡收入和研发服务将是蔚来成长的关键。

小鹏汽车 ()

据西格玛咨询()预测,小鹏汽车2023年销量预计为11万辆,同比下降9%。 小鹏汽车销量难以增长的原因在于,当年的主力车型G9自上市以来并未获得强劲的市场反馈,其品牌核心智能和自动驾驶与竞品相比没有明显优势被朋友释放。 此外,自动驾驶的落地还有很长的路要走,很难带动小鹏汽车的销量回升。 2023年,小鹏汽车凭借P7i车型的改版升级,有望较去年下半年迎来一定的销量复苏。 但要想实现可持续增长,就必须提高自身的产品竞争力,为消费者打造实用的产品并强化成本优势,并在后续新车型推出后的前期获得良好的市场口碑,从而在市场中占据一席之地。继续在竞争日趋激烈的新能源产业涅槃重生之路上奋力拼搏。

理想汽车(锂)

据西格玛咨询预测,理想汽车2023年销量预计为18.5万辆,同比增长39%,成为传统新势力前三名中表现最好的车企。 凭借在大型家用SUV细分赛道的耕耘,理想汽车深入了解终端用户的需求,不断推出符合市场需求的产品。 其L8和L9车型上市后不久就得到了消费者的认可。 其对智能座舱的理解和设计也取得了阶段性的成功,甚至比很多车企竞相模仿其车载互动娱乐产品还要成功。 进入2023年后,理想汽车将在L7车型交付后,继续拓展家用化、天基化、智能化的产品理念,拓展产品线,增强交付能力和可靠性,同时降本增效。 为稳定其市场地位及后续产品开发奠定基础。

零跑车()

据西格玛咨询预测,2023年零跑汽车国内销量预计将达到13万辆,同比增长17%。 过去的一年,对于零跑汽车来说,既是收获,也是挑战。 IPO成功后,由于现有产品在中高端领域表现不足,销量开始走弱。 进入2023年,除了优化现有车型C11/C01的成本结构外,零跑汽车还将继续拓展产品线,推出成本更低的增程式车型以及基于新平台的车型,以增强竞争力。 和其他品牌一样,2023年对于很多车企来说都将是一个转折点,而对于零跑汽车来说,更是实现站稳脚跟、品牌提升的关键一步。

哪吒汽车(Neta)

哪吒汽车2022年表现出色,全年国内销量14.9万辆,稳居新势力车企第一。 然而,与零跑汽车目前的困境类似,哪吒汽车的产品布局也存在类似的问题。 其以低端高性价比产品抢占市场的策略非常成功,但要实现品牌突破仍是艰难的一步。 据群智咨询预测,2023年哪吒汽车国内销量预计为13.3万辆,同比下降11%。 哪吒S和哪吒GT将承受更大的压力。 其山海平台的智能性能和稳定性是获得市场认可、实现销量突破的关键。

文杰汽车(AITO)

2022年,AITO文杰汽车在华为的赋能下,实现销量8万辆,成功进入国内新动力品牌前列。 但进入2023年以来,由于国内市场新产品的快速更新迭代以及价格战的激烈,文杰汽车很难凭借现有产品进一步成长。 与理想L8/L9、蔚蓝山等优秀车型相比,M7车型不再那么耀眼。 当务之急是推出产品力更强、符合消费者止跌意愿的车型。 西格玛咨询(Sigma )预计2023一季度汽车销量同比,随着M9车型的推出以及华为高端智能驾驶解决方案的部署,文杰汽车凭借优质的产品和销量,预计2023年实现20%左右的销量增长渠道。

总结:消费者日趋理性,政策支持解决消费痛点将是关键

2023年,全球经济低迷局面仍将持续,汽车市场发展将继续受到政策刺激和消费者观望的拉动。 新能源赛道的品牌竞争将更加激烈,消费者的购车理念也将趋于理性。 。 在此环境下,相信随着时间的推移,新一轮的政策补贴将会陆续出台,以刺激汽车市场的增长。 不过,终端车企除了不断增强自身产品的竞争力外,还需要进行深入的市场调研,了解当前环境下消费者的痛点和用车需求,比如减少一些汽车的配置。不涉及安全,使用场景少。 自动驾驶功能需要注重日常使用的便利性、乘坐的舒适性以及外观设计。 只有这样,才能在竞争日益激烈的国内汽车市场站稳脚跟。 长远来看,持续深化智能驾驶、智能座舱的技术沉淀将是未来三到五年站稳脚跟的关键。