“莫听竹林打叶声,无风无雨”

1、汽车市场销量

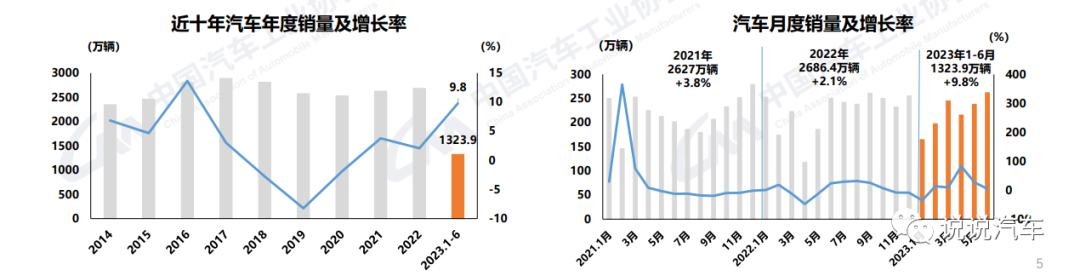

1、总体情况:中国汽车工业协会公布,2023年上半年,汽车销量1312.27万辆,同比增长8.84%。 (另一数据显示1323.9万辆,统计口径问题,无害)

2、乘用车:2023年7月10日,乘联会发布的最新数据显示,2023年6月,国内乘用车零售量达189.4万辆,同比下降2.6%,环比下降——环比增长8.7%; 1~6月份,国内乘用车市场零售额环比继续增长,这是本世纪以来从未出现过的走势。 累计零售量约952.4万台,同比增长2.7%。

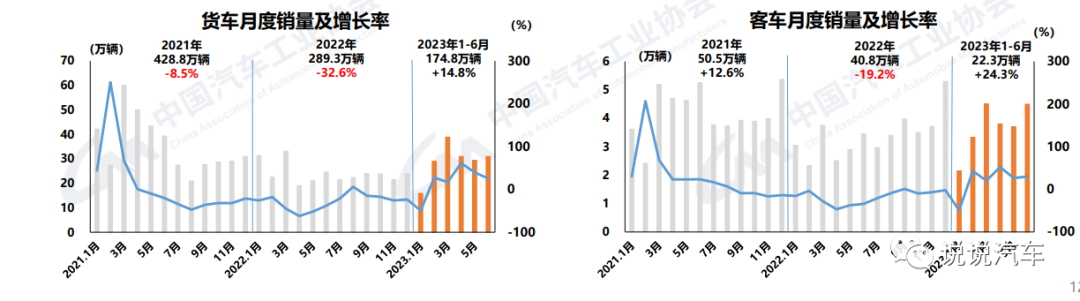

3、商用车:根据乘用车数据,2023年上半年商用车销量为359.87万辆(含微型卡、微型车、皮卡)。 不过,中汽协给出的数据是,2023年6月,商用车产销分别为34.2万辆和35.5万辆,环比增长6.3%和7.3%; 同比分别增长31.3%和26.3%。 2023年上半年,商用车产销196.7万辆和197.1万辆,同比分别增长16.9%和15.8%。 中国汽车工业协会的数据不包括微脸和微卡。

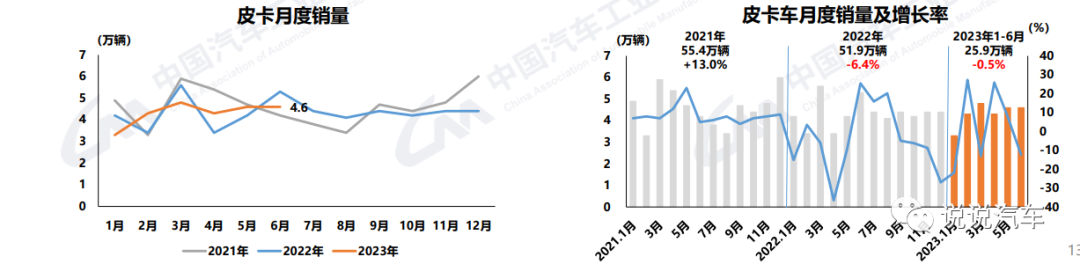

(中国汽车工业协会数据:6月份,商用车、货车产销量分别为29.9万辆、31万辆,环比增长5%、5.4%;同比增长其中,乘用车产销分别完成4.3万辆和4.5万辆,环比增长16.4%和22%;完成22.7万辆和22.3万辆,同比增长28.9%。上半年,皮卡产销分别完成25.3万辆和25.9万辆,同比分别下降4.7%和0.5%。从燃料情况看,汽油皮卡产销分别完成7万辆、7.1万辆,同比增长26.7%、33.7%;柴油皮卡产销分别完成17.7万辆、18.3万辆,下降15.4%同比增长11.7%。)

4、新能源:2023年7月11日,中国汽车工业协会召开沟通会,发布数据显示,2023年6月,我国新能源汽车产销分别为78.4万辆和80.6万辆2023一季度汽车销量同比,同比同比分别增长32.8%和35.2%。 %,市场份额达到30.7%。 2023年1月至6月,新能源汽车产销分别为378.8万辆和374.7万辆,同比分别增长42.4%和44.1%,市场份额达到28.3%。 其中,新能源乘用车1-6月销量308.6万辆,同比增长37.3%。

2、中国汽车出口情况

2023年1月至5月,中国汽车出口量为193万辆(1,931,271辆),出口增速将继续以75%的速度增长。 出口的驱动力仍然是中国产品竞争力的提升和欧美市场的突破。 也正是在俄乌危机之下,俄罗斯市场上的国际品牌被中国汽车取代。 与此同时,我国新能源出口竞争力的增强,加速了出口量的增长。

出口总额中2023一季度汽车销量同比,客车占83%,各类卡车占14%,大、中、轻型客车占2%,专用车占1%。

2023年1月至5月,新能源汽车出口,占出口总额的34.99%。 其中,乘用车新能源汽车占新能源汽车出口的95%; 各类货车新能源汽车20691辆; 大、中、轻型客车新能源汽车4166辆,特种车新能源汽车无数据。

从整体出口地区来看,欧洲占总出口量193万辆的39%,亚洲占总出口量的32%,北美占总出口量的12%(含墨西哥)其中,中南美洲占出口总额(不含墨西哥)的8%,澳大利亚和新西兰占出口总额的6%,非洲占出口总额的4%。

从出口单一国家和地区市场来看,俄罗斯、墨西哥、比利时(转口贸易)、澳大利亚、英国、沙特为我国汽车出口总量TOP5,出口量分别为10991辆、90025辆、 和 87,232 辆。 车。

从单一国家和区域市场新能源汽车乘用车出口(辆)来看,比利时(转口贸易)、英国、泰国、西班牙、澳大利亚和菲律宾位居前5位,出口量为69,985辆、66,321、43974、39974 和 37851。

海关数据显示,2023年1-5月汽车出口金额2667.8亿元(出口金额832.6亿美元,同比增长43.8%)。

从平均出口价格来看,逐年上升。 2021年出口平均价格为1.6万美元,2022年汽车出口平均价格为1.8万美元,2023年将上涨至2万美元(含商用车平均价格)

3、中国汽车产业规模

2023年1月至5月,全球汽车销量达3416万辆,同比增长9%。 2023年1月至5月,中国汽车市场占全球汽车市场的31%,连续14年位居全球第一。

2023年1-5月,汽车行业实现收入36313亿元,同比增长14.2%,增速高于同期规模以上工业10.6个百分点; 成本31721亿元,增长15%; 利润1746亿元,同比增长24.3%。 2023年1月至5月,规模以上工业企业实现利润总额26688.9亿元,同比下降18.8%,汽车行业交出了一份较为满意的答卷,尽管汽车行业利润率4.8%。 整个工业企业平均利润率为5.7%,汽车行业仍处于较低水平。

四、总结

“不听竹林打叶声,无风无雨无阳光”或许是对2023年上半年中国汽车业更好的评注。

我国经济运行保持持续复苏态势,积极因素积累增多,经济长期向好的趋势保持稳定。 在此背景下,汽车行业一季度已走出市场转型期,二季度情况明显好转。 总体来看,上半年行业保持平稳发展,国内市场持续复苏,主要经济指标持续向好。

中国汽车市场在经历一季度促销政策切换和市场价格波动的影响后,在中央和地方消费促进政策、多区域汽车营销活动以及大量汽车营销活动的共同推动下,市场需求逐渐恢复。企业推出的新车型。 上半年实现了较高增长。

作为汽车市场的亮点,新能源汽车、汽车出口和中国品牌继续保持良好发展态势。 其中,新能源汽车增长迅速,市场份额达28.3%; 汽车出口快速增长,1-5月达到193万辆,上半年突破200万辆,对市场整体增长贡献显着。 与此同时,中国品牌乘用车市场份额稳定在50%以上。

在关注成绩的同时,也要看到当前外部环境依然复杂,一些结构性问题依然存在,消费需求不足,行业运行仍面临较大压力,经营中还存在不少挑战的汽车公司。 要保持政策的稳定性和可靠性。 可预测性有助于汽车行业平稳运行。