在国内疫情有效控制和相关政策支持的推动下,4月份车市明显回暖,成功实现V型反转。 乘联会数据显示,4月份中国乘用车市场零售量达142.9万辆,同比下降5.6%,环比增长36.6%。 其中,轿车销量69.3万辆,同比下降9.4%,环比增长39.3%; MPV销量7.5万辆,同比下降26.4%,环比增长9.9%; SUV销量66.1万辆,同比增长2.2%,环比增长37.6%。

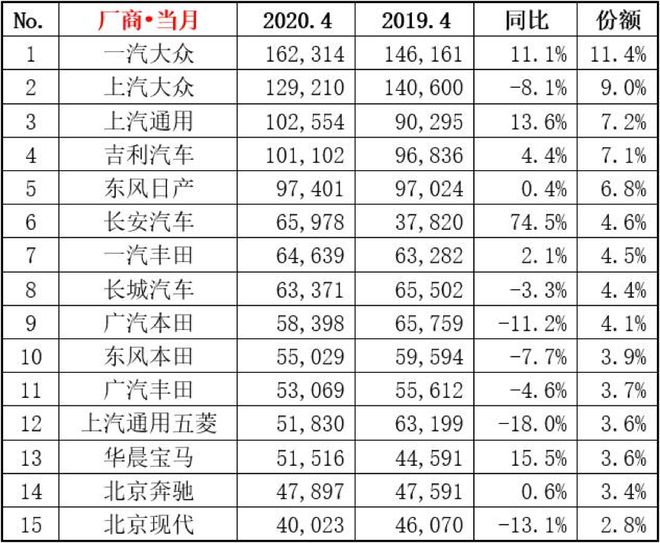

从车企销量排名来看,一汽大众、上汽大众、上汽通用占据销量前三名。 其中,一汽大众销量超过16万辆,同比增长11.1%。 成绩的背后,不仅与其各大工厂有序复工复产有关,也与其完整的品牌和产品矩阵密切相关。 、捷达高端和低端车型,可以说一汽大众已经完全覆盖了所有市场。 据了解,4月份,奥迪品牌销量5.6万辆,捷达品牌实现销量1.4万辆,所以在2020年这个特殊的年份,其表现还是值得期待的。 与一汽大众相比,上汽大众仍走出颓势,同比下降8.1%,进一步拉大与一汽大众的差距。 有一个提升。 此外,今年4月,上汽斯柯达实施了下放品牌定位、降低产品价格等措施,以挽救业绩。 至于效果,下个月就会公布。 从市场份额来看,大众旗下两家车企占比高达20.4%。

上汽通用4月份终于迎来了13.6%的强劲增长。 其子公司Hideo于3月底推出了一款配备四缸发动机的新车型。 随着终端的利润分成,销量达到2.3万辆。 与此同时,经过2019年一年的战略调整,上汽通用在2020年找到了节奏,除了推出多款新车外,品牌内部定位也逐渐清晰。 上汽通用五菱受困于低端市场萎缩,整体销量大幅下滑。 4月份跌至第12位。 想要恢复原来的地位并不容易。

日系车方面,上月销量前十榜单中有四家日系车企入围,分别是东风日产、东风本田、一汽丰田和广汽本田。 其中,东风本田的回归体现了湖北有序复工复产。 月销量达到5.5万辆,同比降幅收窄至7.7%。 一汽丰田4月销量6.4万辆,同比增长2.1%。 遗憾的是,皇冠于4月28日正式停产,这也意味着一汽丰田将放弃C级车市场。 现阶段,亚洲龙还无法真正取代皇冠。

值得注意的是4月一汽大众汽车销量,华晨宝马和北京奔驰分别位列4月份车企榜单第13位和第14位。 其中,华晨宝马4月销量5.15万辆,同比增长15.5%; 北京奔驰4月销量479万辆。 机动车保有量万辆,同比增长0.6%。 中国客运协会认为,消费升级高端换购需求快速回升,部分豪华车采取“以价换量”的销售策略,形成降维打压趋势,导致逆势增长16%。 当然,库存竞争下的豪华车价格战还将继续。

自主品牌方面,吉利汽车、长安汽车、长城汽车入榜,其中长安汽车以同比增长74.5%成为榜单黑马。 该系列也从SUV延伸至轿车。 上市一个月的逸动PLUS订单量突破2万辆。 再加上旗下欧尚X7的“火爆”,长安汽车迎来了车型多、卖不愁的局面。 根据长安汽车的规划,未来将继续聚焦新能源领域,同时推出UNI 系列产品。 首款UNI-T紧凑型SUV将于6月上市。 吉利汽车在连续多月下跌后终于迎来同比增长。 一方面与后疫情时代用户购车的刚性需求有关,另一方面也与吉利完整的产品布局密不可分。 主打年轻时尚的吉利ICON 4月销量为2,565辆,领克品牌4月销量为10,156辆,同比增长12%。

长城汽车4月销量6.3万辆,同比下降3.3%。 受疫情影响4月一汽大众汽车销量,长城汽车将2020年销量目标从111万辆下调至102万辆,净利润从47亿元下调至40.5亿元。 在长城汽车现有的产品体系中,哈弗H6成为绝对的中流砥柱,而哈弗F7、哈弗M6则成为H系列之外的有效补充。 根据计划,长城汽车年内将推出内部代号“B01”、“B06”、2020款哈弗H7、欧拉R2、欧拉R1低续航版等车型,其中“B01”为长城汽车的换代产品。哈弗H6。 “B06”将基于长城汽车新平台打造。

结论:从4月份的市场来看,排名前15的车企市场份额占比高达80.1%,创历史新高,这也意味着处于底层的中小车企生存艰难。 未来,随着消费者消费趋于理性,中国汽车市场的两极分化将会加剧。 主流阵营将继续壮大,豪华品牌将继续壮大,边缘化车企将被淘汰。 正如今年4月东风雷诺按下重启按钮一样,这或许只是一个开始。