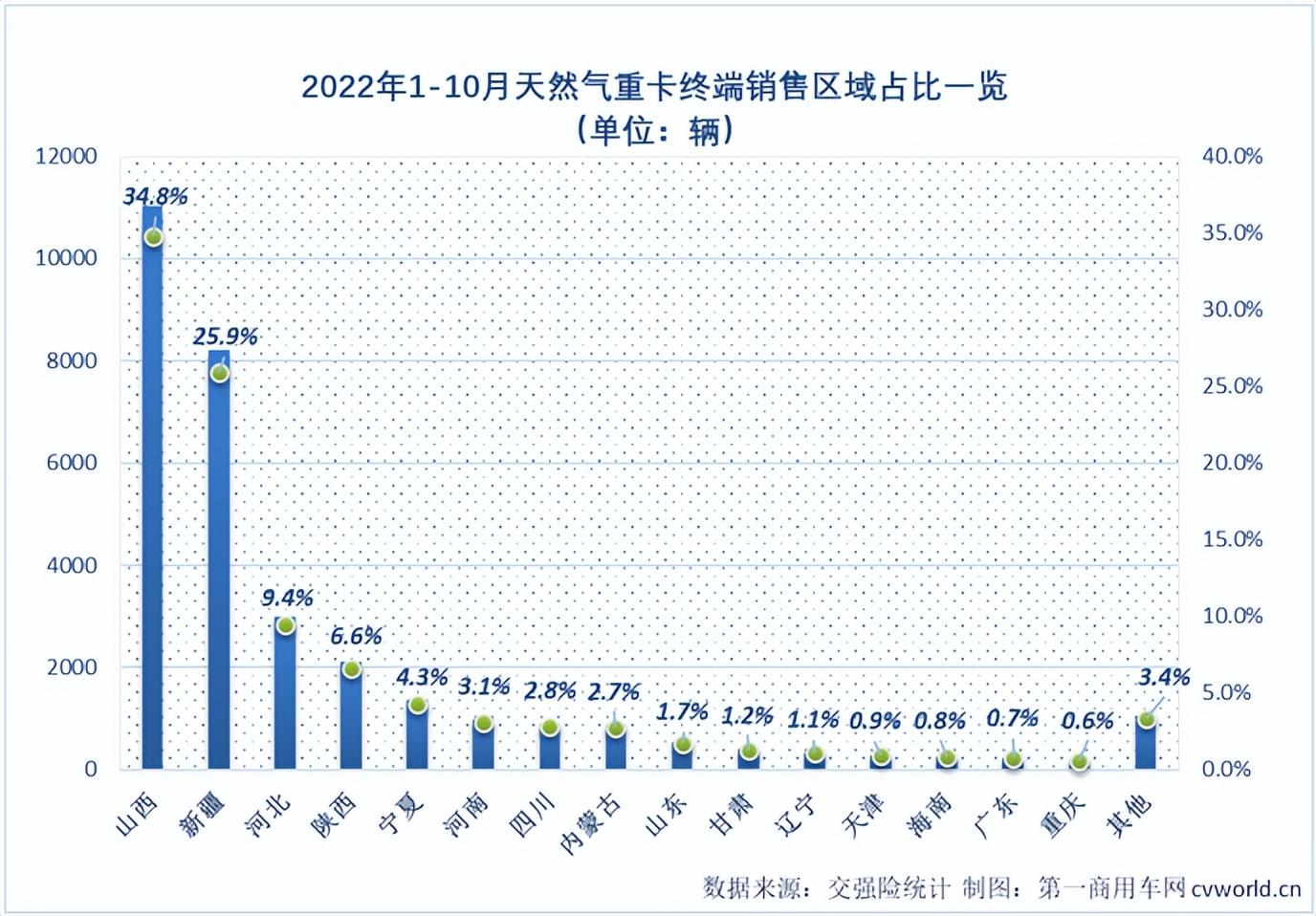

从终端销售区域来看,今年1-10月,全国已有31个省、市、自治区上市天然气重卡上路2022上半年中级车销量,区域分布仍极不平衡。省份今年1-10月份“收”了天然气重卡码头市场的大部分销量(如下图)。挂牌上路的天然气重卡分别为10400辆和8214辆。今年1-10月份上市的天然气重卡中,60%以上为“劲”、“鑫”牌;河北、陕西和宁夏分列第3-5位,今年前10个月天然气重卡上市量分别为2986辆、2103辆和1352辆,占比分别为9.4%、6.6%和4.3%;河南、四川、

(注:其他包括重庆、黑龙江……安徽、广西等16个省区市)

解放位列中国重汽/福田/陕汽第一

10月,全国天然气重卡实际销售1476辆,同比下降14%。在连续三个月同比增长后,销售额转为负数。今年10月,天然气重卡销量1476辆,同比减少200多辆,约为去年10月销量的86%。尽管整体市场有所下滑,但10月份天然气重卡市场不止一家企业继续保持增长。

2022年10月国内天然气重卡码头销量排行榜(单位:辆)

从上表可以看出,2022年10月,天然气重卡市场前10家企业中有6家实现销量同比增长,销量增长前10家企业数量较9月减少2家. 如果将范围扩大到月度榜单前12名,增长的还有北奔,北奔也是10月天然气重卡市场同比增速最高的公司。持续增加”;虽然超过一半的公司实现了同比增长,但许多公司仍然出现下滑。在销售额下滑最严重的前十家企业中,10月份销售额同比下降65%。

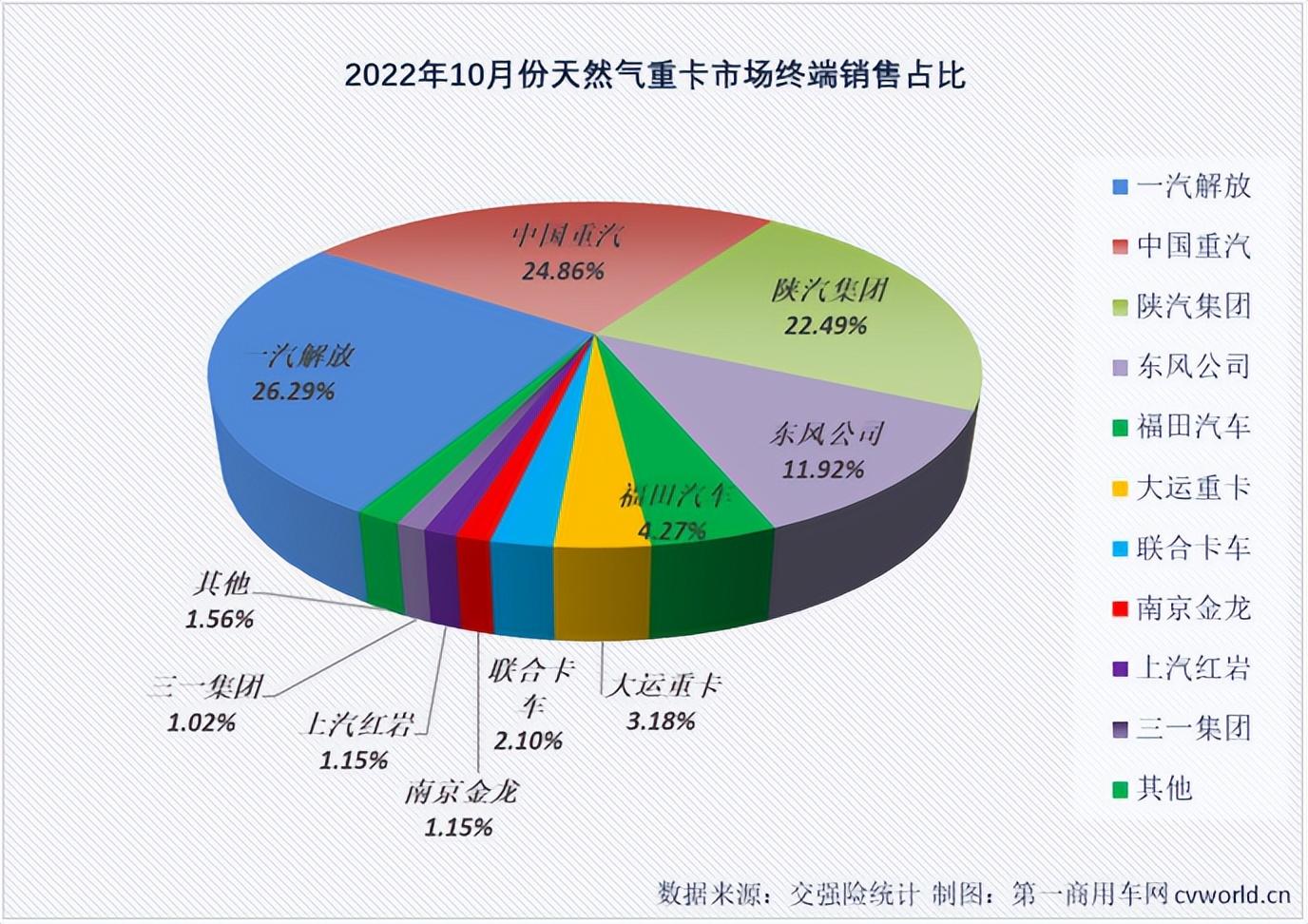

10月,天然气重卡市场没有一家企业销量超过1000辆,排名第一的一汽解放实际销量为388辆,月度份额为26.29%。10月,天然气重卡销量超过100辆的企业仅有4家(较9月减少2家)。10月,天然气重卡市场环比下降49%,大部分企业10月销量较9月出现明显下滑。销量前十名中,只有联合卡车和南京金龙实现环比增长(主要是9月销量较低)。

从市场份额来看,10月份,有4家企业在天然气重卡市场的份额继续保持在10%以上。排名前三的企业解放、重汽和陕汽月度份额均超过20%,分别达到26.29%、24.86%和22.49%。,实际卖出了388辆、367辆和332辆,两者相差不到100辆;月度榜第四名的东风,10月天然气重卡市场占有率11.92%;10月份月度榜单第五和第六位的中国福田和大运分别以4.27%和3.18%的份额占据。

值得一提的是,一汽解放燃气车从2021年2月开始稳居行业第一,至今已经“21连冠”。

10月后解放、北汽福田等股份增长行业格局发生变化

今年1-10月,天然气重卡市场累计实际销售3.17万辆,同比下降43%。与去年同期相比增长57%。根据第一商用车网掌握的数据,9月份之前,今年天然气重卡的市场格局变化不大,销量前十名中只有一个变化;9月之后,行业格局出现新变化:与去年同期相比,除了汉马科技从去年同期的第13位进入行业前9外,新的变化是陕汽和中国重汽完成排名互换2022上半年中级车销量,陕汽从去年同期的第3位上升到第2位。十月之后,天然气重卡市场依旧维持9月之后的格局,但非常不稳定。陕汽与中国重汽的累计销量差距仅为22辆,11月之后可能再次出现排名互换。

2022年1-10月天然气重卡码头销量前10名(单位:辆)

从市场份额来看,与去年同期相比,今年1-10月累计销量前十的企业中,有4家企业实现了累计份额增长。增长最明显的是一汽解放,增长了7.03个百分点。10月,解放在燃气重卡市场份额达到34.07%;福田的天然气重卡也增长了1.81个百分点,汉马科技和大运重卡分别增长了0.15和0.03个百分点。这潮起潮落。今年1-10月,不止一家公司股价下跌,跌幅最明显的公司股价缩水近5个百分点。但需要说明的是,截至10月,今年天然气重卡市场整体销量不高,累计销量前十的企业中甚至有两家不足200辆。落后的企业“后来居上”的机会越来越少。

结论

2022年10月,天然气重卡市场未能收获年内第四次增长,创年内单月销量最低。11月,虽然国内天然气价格较10月有所回落,这似乎对天然气重卡市场利好,但刺激作用相当有限;另一方面,去年11月天然气重卡终端销量依然不高(仅2000多辆),但如果11月天然气重卡市场仍仅处于“水平” 10月份,天然气重卡市场依然没有增长的可能。