数据显示,轻型卡车是中国商用车最畅销车型。2021年10月轻卡销量15.0万辆,占商用车总销量的46.0%;11月增至15.510,000,占比进一步提升至47.0%。乘用车中,轻型车型销量也位居榜首,10-11月月销量3.2万辆。但与去年同期相比,除小型货车同比增加外,其他车型两个月销量均有所下降。艾媒咨询分析师认为,小型化似乎已经成为商用车消费的新趋势。

2021年10-11月中国品牌商用车销售企业10强

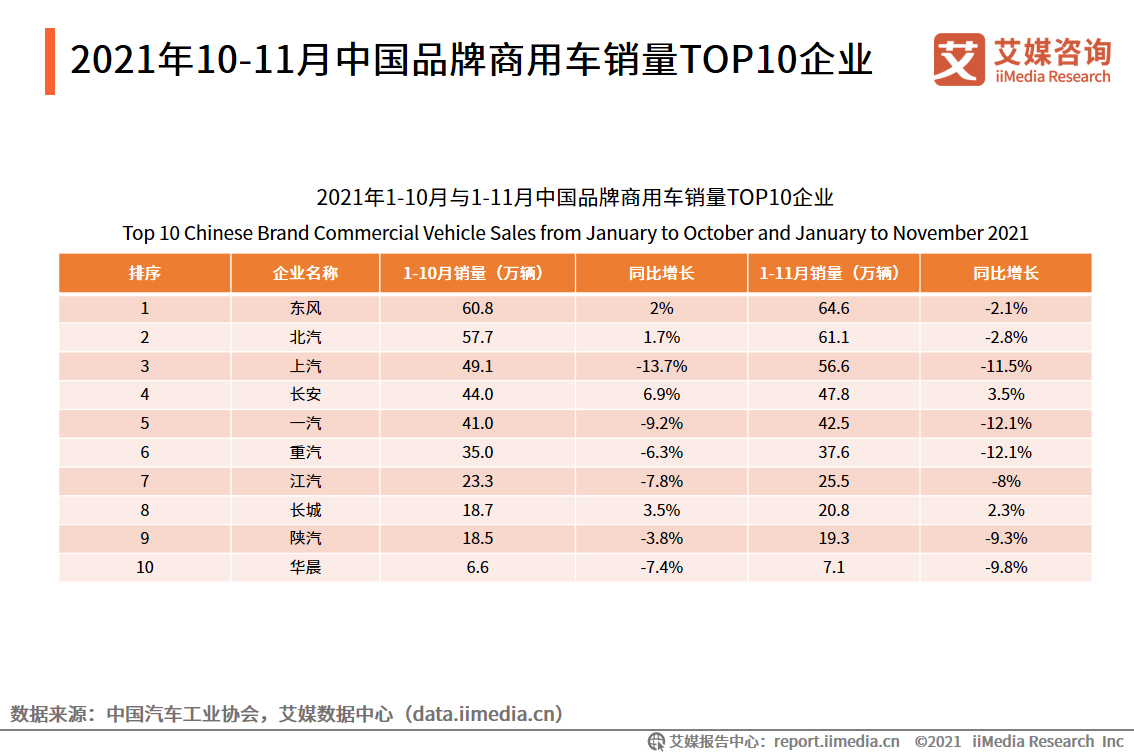

数据显示,1-10月和1-11月中国品牌商用车销量排名中,各品牌企业销量排名均无明显变化。东风汽车一直占据首位。前11个月累计销量64.6万辆,同比下降2.1%。紧随其后的是北汽、上汽、长安和一汽,1-11月累计销量超过40万辆。艾媒咨询分析师认为,中国品牌商用车企业现有的市场竞争格局相对稳定,龙头车企占据绝对优势。

2021年10-11月中国商用车市场出口分析

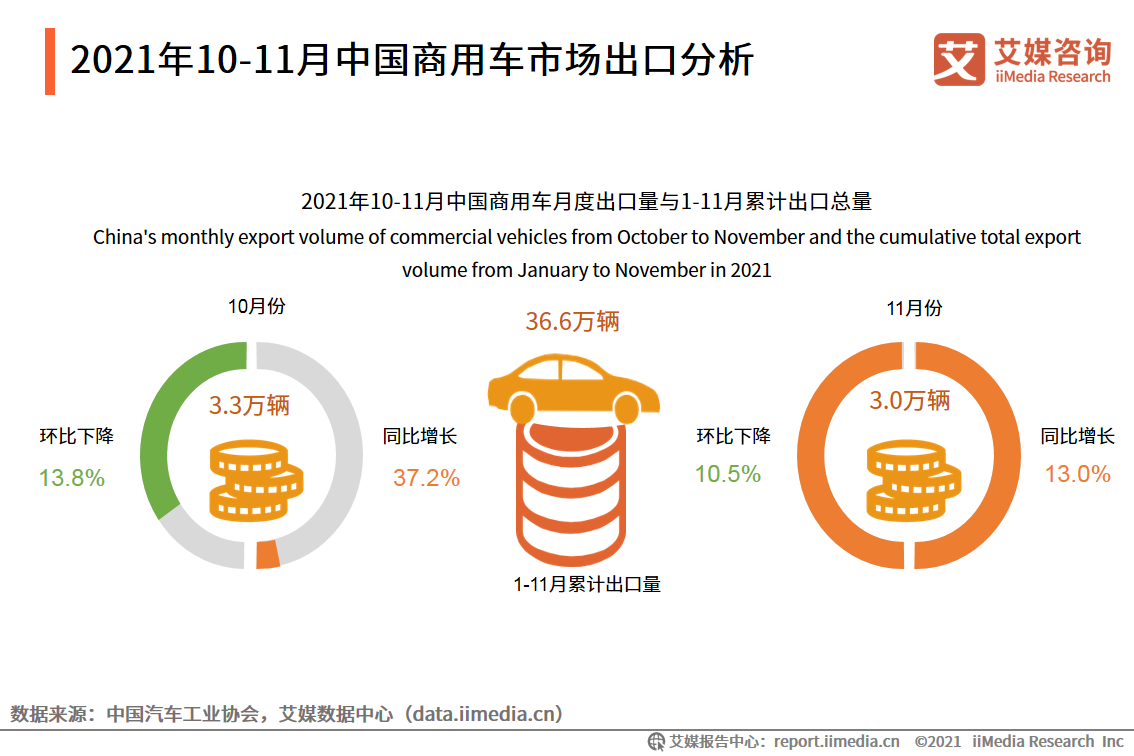

数据显示,2021年10月,我国商用车出口3.3万辆,比9月份下降13.8%,同比增长37.2% . 11月出口3.0万辆2022商用车销量排行榜,环比下降10.5%,同比增长13.0%。1-11月,共出口商用车36.6万辆2022商用车销量排行榜,同比增长77.0%,其中新能源商用车增长70.@ >4%。艾媒咨询分析师认为,虽然新能源商用车出口增长较快,但整体占比依然较小,仅占出口总量的3.3%,商用车海外市场份额需求有待进一步完善。

2021年10-11月中国汽车产业发展总结及趋势分析

新能源汽车将成为中国汽车工业未来发展的主流趋势

10-11月,广东、上海、重庆等省市政府部门相继出台支持新能源汽车发展的相关政策。数据还显示,在汽车产业整体发展相对低迷的环境下,新能源汽车产销量逆势上扬,成为汽车产业发展的重要动力。1-11月累计产量同比增长167.4%,累计销量同比增长166.8%。艾媒咨询分析师认为,随着未来充电桩普及程度的不断提高和氢燃料技术的成熟,

新能源商用车市场发展空间较为广阔

在汽车行业的新能源转型浪潮中,商用车的新能源转型仍处于起步阶段,新能源汽车在商用车总量中的占比不到5%。艾媒咨询分析师认为,商用车通常有单位统一管理,可以批量配置充电桩(或充气桩)。相比家用充电,更方便。预计商用车的普及可能会迎头赶上。值得期待。

中国汽车行业高库存压力亟待解决

数据显示,截至2021年11月,中国汽车库存达72.4万辆,车商库存预警指数达55.4%,环比上升2.9 个百分点。在繁荣线之上。长期高库存会给车企带来较大的仓储成本压力,导致经营业绩下滑,不利于汽车行业的整体发展。

但值得注意的是,由于库存居高不下,部分热门车型出现货源不足的情况,需要提前预约排队1-2个月才能取车。因此,艾媒咨询分析师认为,如何促进旧库存车销售,尤其是乘用车库存占比60.0%以上,是解决现有库存压力的重要突破口。